Haftalık Strateji

Bu hafta hem ABD hem de yurt içinde büyüme verileri açıklanacak…

Geçtiğimiz hafta ABD piyasalarında ABD hükümetinin bütçesi ile ilgili endişeler etkili oldu. ABD mali açığı ile ilgili endişeler Moody’sin ülke kredi notunu bir kademe düşürmesi ile artışa geçmişti. Bunun üzerine Donald Trump’ın revize edilen vergi tasarısı, ABD Temsilciler Meclisi’nden geçti. Söz konusu yasa tasarısının vergileri düşürmeyi amaçlaması, ABD’nin borç stokunun artacağına işaret etmekte. Bu da tahvil piyasasında satışların derinleşmesine ve dolar endeksinde zayıflamaya sebep oldu. Bu durum ABD varlıklarının güvenli liman statüsünden çıkmaya başladığını gösteriyor; geçtiğimiz hafta da 30 yıllık ABD tahvillerinin getirisi yaklaşık son 2 yılın zirvesine yükselmişti. Son olarak haftanın son gününde Trump’ın AB’ye 1 Haziran’dan itibaren %50 gümrük vergisi uygulayacağını bildirmesi, satışların derinleşmesine sebep oldu. Donald Trump, daha sonra AB ile bir anlaşma arayışında olmadığını ifade etmesi, piyasalarda baskının bu haftaya da taşınmasına sebep olabilir.

Euro Bölgesi’nde geçtiğimiz hafta ECB’nin toplantı tutanakları takip edildi. ECB tutanaklarında Yönetim Konseyi üyelerinin bankanın enflasyonla mücadelesinde sona yaklaştığını değerlendirdiklerini ortaya koydu. Ancak Alman hükümetine danışmanlık yapan Ekonomi Bilirkişi Kurulu (SVR), ülke ekonomisine ilişkin 2025 büyüme tahminini %0,4’ten %0’a çekmesi piyasalarda baskı yarattı. Trump’ın AB’ye açıkladığı ek tarifeler de endekslerdeki baskıyı arttırdı.

Yurt içinde geçtiğimiz haftanın odağı TCMB’nin bu yıl ikinci kez düzenlediği enflasyon raporu toplantısıydı. Enflasyon Raporu’nda 2025 yılsonu enflasyon tahmini %24 seviyesinde tutuldu. 2025 tahmin aralığı da artan belirsizlikten dolayı %19-29 olarak korundu. Ancak zirai don sebebiyle 2025 gıda enflasyonu tahmini %24,5’ten %26,5’e çıktı. Bununla beraber küresel piyasalardaki gelişmeler göz önünde bulundurularak 2025 ortalama petrol fiyatı tahmini 76,5 dolardan 65,8 dolara çekildi. 2026 petrol tahmini de 74 dolardan 60,6 dolara düşürüldü. TCMB başkanı Karahan, son dönemde yapılan sıkılaşmanın etkisinin indirim döngüsünde geldiği için biraz daha fazla olabileceğini, büyümenin yavaşlayabileceğini ve enflasyon düşüşünü de etkileyebileceğini belirtti. Bunun yanında rezerv hedeflemeleri olmadığını ve bir rezerv seviyesini faiz indirimine bağlamanın doğru olmadığını söyledi. Hafta sonunda TCMB’nin yurt dışı repo işlemlerinden sağlanan fonlar ve yurt dışından kullanılan krediler için zorunlu karşılık oranlarını vadeye göre farklılaştırılarak 1 aya kadar vadede %18’e, 3 aya kadar vadede %14’e yükseltmesi, pay piyasalarında baskı oluşturabilir.

Geçtiğimiz hafta baskılanan dolar endeksi (DXY) haftayı 99,11 seviyesinde %1,96 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,52 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları satıcılı seyretti. Haftalık bazda S&P 500 %2,61, Nasdaq ve Dow Jones Industrial %2,47 değer kaybetti. Ons altın geçtiğimiz haftayı %4,81 değer kazancıyla 3357 dolardan tamamladı. Brent petrol haftayı 64,45 dolardan tamamladı.

Bu hafta küresel piyasalarda ABD’de PCE ve GSYH verileri, Euro Bölgesi’nde tüketici ve sanayi güveni, Almanya’da öncül TÜFE ve işsizlik oranı, Çin’de Merkez Bankası kararı, Japonya’da Tokyo TÜFE ve işsizlik oranı, yurt içinde GSYH ve işsizlik oranı takip edilecek. Ayrıca ABD’de FOMC toplantı tutanakları, yurt içinde ise TCMB tarafından yayımlanan finansal istikrar raporu bu hafta gündemde yer alıyor.

ABD’de bu haftanın odağında GSYH ve PCE verileri bulunuyor. Ayrıca bu hafta Fed’in son toplantısının tutanakları da açıklanacak. ABD ekonomisinin ilk tahminlere göre çeyreklik %0,3 küçülmesi bekleniyor. GSYH fiyat endeksinde %3,70, 1Ç25 verilerine göre çekirdek PCE’nin ise %3,50 artış göstermesi beklenmektedir. Öte yandan Nisan ayında çekirdek PCE’nin aylık %0,1 artış göstereceği öngörülüyor. Dayanıklı mal siparişlerinde Nisan ayında aylık %0,1 azalış beklenmektedir. Konut fiyat endeksinde Mart’ta aylık %0,1 artış öngörülmekte. Conference Board (CB) tüketici güveninin Mayıs’ta 87,1 puana yükselmesi bekleniyor. Mayıs’ta Richmond Fed imalat endeksi beklentisi -9,0 puanda. Öncül mal ticaret dengesinde 141,8mlr USD açık verileceği öngörülmekte. Chicago PMI’ın Mayıs’a 45,1 puana yükselmesi öngörüsü bulunuyor. Son olarak final Nisan ayı verilerinde Michigan tüketici hissiyatının 52,2’den 50,8’e gerilemesi beklenmektedir. Euro Bölgesi’nde bu hafta veri gündemi sakin. Mayıs ayı tüketici ve sanayi güveni takip edilecek. Tüketici güveninde öncül verilere göre -15,2 puan beklentisi bulunmaktadır. Almanya’da bu hafta Mayıs ayı öncül TÜFE, işsizlik oranı ve GfK tüketici güveni verileri veri gündemini oluşturuyor. Öncül verilere göre TÜFE’nin Mayıs ayında aylık %0,1 artması beklenmektedir. İşsizlik oranının ise %6,3 seviyesinde sabit kalması bekleniyor.

Yurt içinde bu hafta veri gündemi görece sakin seyrediyor. Ekonomik güven endeksi, 1Ç25 GSYH verileri, işgücü istatistikleri odakta. Ayrıca dış ticaret istatistikleri ve TCMB’nin finansal istikrar raporu takip edilecek. En son Kasım 2024’te yayımlanan TCMB’nin finansal istikrar raporunda, finansal koşullardaki sıkılığın korunduğuna ve dezenflasyon sürecinin devam ettiğine dikkat çekilerek, sıkılaşmanın iç talepteki dengelenme sürecine katkı sağladığı ve cari dengedeki iyileşmenin belirginleştiği vurgulandı. Devam eden dezenflasyon sürecinin Türk lirası varlıklara olan ilgiyi ve güveni artırdığını belirten Merkez Bankası, TL mevduatların payındaki artışa, KKM bakiyesindeki gerilemeye ve bunlara bağlı olarak TCMB bilançosu üzerindeki risklerin azalıyor olmasına dikkat çekti

Ekonomik güven endeksi Mart ayında 100,8 iken, Nisan ayında %4,2 oranında azalarak 96,6 değerini aldı. Üretim yöntemine göre dört çeyrek toplamıyla elde edilen yıllık GSYH, zincirlenmiş hacim endeksi olarak (2009=100), 2024 yılında bir önceki yıla göre %3,2 arttı. Üretim yöntemine göre cari fiyatlarla GSYH, 2024 yılında bir önceki yıla göre %63,5 artarak 43 trilyon 410 milyar 514 milyon TL oldu. Hizmet ÜFE 2025 yılı Mart ayında bir önceki aya göre %2,25 artış, bir önceki yılın Aralık ayına göre %13,78 artış, bir önceki yılın aynı ayına göre %37,94 artış ve on iki aylık ortalamalara göre %55,70 artış gösterdi. Hanehalkı İşgücü Araştırması sonuçlarına göre; 15 ve daha yukarı yaştaki kişilerde işsiz sayısı 2025 yılı Mart ayında bir önceki aya göre 65 bin kişi azalarak 2 milyon 807 bin kişi oldu. İşsizlik oranı ise 0,3 puan azalarak %7,9 seviyesinde gerçekleşti. İşsizlik oranı erkeklerde %6,5 iken kadınlarda %10,6 olarak tahmin edildi.

Türkiye İstatistik Kurumu ile Ticaret Bakanlığı iş birliğiyle genel ticaret sistemi kapsamında üretilen geçici dış ticaret verilerine göre; ihracat 2025 yılı Mart ayında, bir önceki yılın aynı ayına göre %3,4 artarak 23 milyar 415 milyon dolar, ithalat %2,2 artarak 30 milyar 610 milyon dolar olarak gerçekleşti.

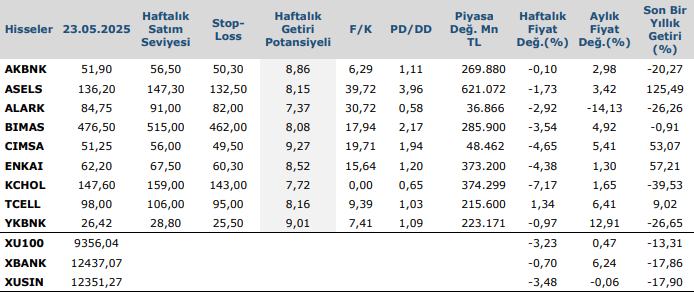

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten