Haftalık Strateji

Yeni haftada ABD’de ÜFE ve öncü büyüme verileri öne çıkmaktadır…

Küresel piyasalarda geçtiğimiz hafta ABD tarafında öne çıkan başlıklar arasında Fed’in 29 Ekim toplantısı tutanakları, Fed üyelerinin şahin tondaki açıklamaları, hükümet kapanması nedeniyle geciken Eylül ayı istihdam raporu ve Nvidia’nın güçlü 3. çeyrek bilançosu yer aldı. Fed tutanaklarında birçok katılımcı, yılın geri kalanında faiz oranlarının sabit tutulmasının uygun olacağını belirtirken, katılımcıların çoğu Ekim ayındaki faiz indirimini destekledi. Ayrıca üyelerin neredeyse tamamı bilanço küçültme programının 1 Aralık’ta sonlandırılmasını uygun buldu. Buna karşın Aralık toplantısı konusunda görüş ayrılıkları belirginleşti: birkaç üye Aralık ayında indirimin uygun olabileceğini söylerken, daha geniş bir grup Aralık indiriminin uygun olmadığı görüşünü dile getirdi. Hükümetin kapalı kalması nedeniyle ertelenen Eylül ayı Tarım Dışı İstihdam verisi 119 bin kişi ile 50 binlik beklentinin oldukça üzerinde gerçekleşti; işsizlik oranı %4,4’e yükselirken, ortalama saatlik kazançlar aylık %0,2 ile beklentinin altında kaldı. Veriler, iş gücü piyasasında bir miktar soğuma olduğuna işaret ederken, bu görünüm Fed’in 10 Aralık toplantısına dair faiz indirimi ihtimalini değiştirmedi ve beklentiler %27 seviyesinde sabit kaldı. Haftanın piyasa etkisi en güçlü gelişmesi ise Nvidia’nın 3. çeyrek bilançosu oldu. Şirket, hem mevcut çeyrekteki rakamlarla hem de gelecek döneme ilişkin beklentilerle analist tahminlerini belirgin şekilde aşarak teknoloji sektöründeki değerleme baskısını hafifletti. Nvidia, gelecek çeyrek için 65 milyar dolar civarında satış beklediğini açıkladı; bu rakam analist tahminlerinin yaklaşık 3 milyar dolar üzerinde bulunuyor. Üçüncü çeyrekte gelir %62 artışla 57 milyar dolara, hisse başına kâr ise 1,30 dolara ulaştı. Yapay zekâ temalı şirketlerde son haftalarda artan “balon” endişeleri bu güçlü bilanço ile zayıflarken, analistler teknoloji ve yapay zekâ sektöründeki baskının belirgin şekilde hafiflediğini ve bunun Wall Street genelinde risk iştahını desteklediğini vurguladı. Böylece ABD piyasaları, Fed tutanaklarındaki temkinli ton, karışık istihdam verisi ve Nvidia bilançosu arasında yön arayışının öne çıktığı bir haftayı geride bıraktı.

Küresel piyasalarda ABD tarafında bu hafta TÜFE verileri açıklanamayacak. Veri gündeminin merkezinde Eylül ayı ÜFE rakamları bulunuyor. Aylık ÜFE için beklenti %0,30 seviyesinde olup, Ağustos ayındaki -%0,10’luk düşüşün ardından üretici fiyatlarında yeniden yukarı yönlü bir görünüm bekleniyor. Yıllık ÜFE tarafında ise piyasa beklentisi %2,70 düzeyinde; önceki dönem verisi %2,60 seviyesindeydi. ÜFE verileri, özellikle son çeyrekte maliyet baskılarının enflasyon görünümüne etkisini değerlendirmek açısından kritik öneme sahip. Öte yandan Haftanın veri akışında ayrıca Conference Board tüketici güveni ile öncü GSYH verisi yer alıyor. Öncü Milli Gelir rakamları Fed’in yüksek faiz patikasının ekonomik büyüme üzerinde oluşturduğu baskıları izlemek için önemli. Her iki gösterge de ekonomik aktivitenin yılın son çeyreğine nasıl taşındığına dair önemli sinyaller sunacağı için, 10 Aralık Fed toplantısı öncesi piyasaların yön belirlemesinde belirleyici olacak. Öte yandan, para politikası iletişimi tarafında bu hafta Fed üyelerinden açıklama beklenmiyor. Toplantıya kısa süre kalmış olması nedeniyle yetkililerin iletişim sürecinde sessiz döneme girmesi, fiyatlamaların tamamen veri akışına odaklanmasına neden olabilir. Öte yandan bu hafta ABD Borsaları Şükran Günü sebebiyle Perşembe günü tam gün, Cuma günü ise saat 13:30’a kadar kapalı olacak.

Yurt içinde geçtiğimiz hafta bankacılık sektörü raporları, bütçe verileri ve fiyat endeksleri öne çıktı. Goldman Sachs, Türk bankaları için net faiz marjlarında üçüncü çeyrekte 79 baz puanlık iyileşme görüldüğünü belirterek 2026 ROE tahminlerini %27–30 bandında güncelledi; 2025 politika faizi beklentisini %38 seviyesinde açıkladı. Morgan Stanley ise TCMB’nin sıkı para politikasını koruyarak faizleri 2026 sonunda %27’ye düşürebileceğini öngördü. Makro tarafta Ekim ayı bütçe dengesi 223,2 milyar TL açık verirken bir önceki aya göre kısmi iyileşme izlendi. Tarım ÜFE aylık %4, yıllık %45,4 artışıyla gıda enflasyonunda baskının sürdüğüne işaret etti. Konut Fiyat Endeksi yıllık nominal %31,6 artarken reel bazda %1 gerileyerek konutta reel fiyat kaybının 21. aya taşındığını gösterdi. Tüketici Güven Endeksi Kasım’da %1,6 artışla 85 seviyesine yükseldi ve hanehalkı beklentilerinde sınırlı iyileşme görüldü. Merkezi hükümet borç stoku ise Ekim’de 13,17 trilyon TL’ye çıkarak kamu finansmanı üzerindeki baskının sürdüğünü gösterdi. TCMB’nin haftalık verilerine göre yurt dışı yerleşikler hisse senetlerinde 158,8 milyon USD net satış yaparken, DİBS tarafında güçlü alımlar görüldü. Böylece yurt içi piyasalar, bankacılık raporlarıyla desteklenen sektör görünümü, dengelenme sinyalleri veren makro veriler ve dalgalı portföy akımlarıyla şekillenen bir haftayı geride bıraktı.

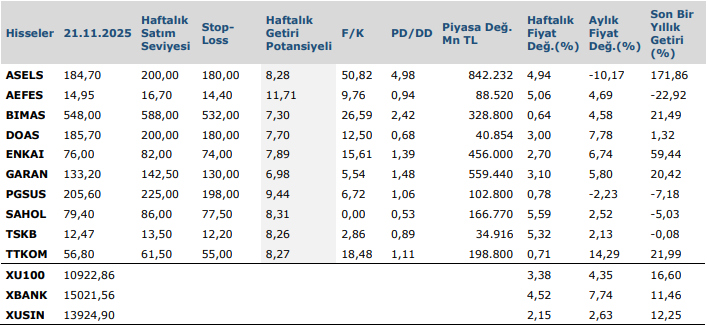

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten