Haftalık Strateji

Bu hafta ABD’de büyüme ve PCE verileri öne çıkıyor…

ABD’de geçtiğimiz hafta piyasalarının odağında Fed’in faiz kararı ve projeksiyonları yer aldı. Fed, politika faizini %4,25–4,50 aralığında sabit bırakırken, 2025 büyüme tahminini %1,7’den %1,4’e düşürdü; enflasyon tahminlerini ise bu yıl için %2,7’den %3’e, çekirdek enflasyonu %2,8’den %3,1’e yükseltti. İşsizlik oranı beklentisi de %4,4’ten %4,5’e çıkarıldı. Başkan Powell, yükselen petrol fiyatları ve tarifelerin enflasyon üzerinde yukarı yönlü baskı oluşturabileceğini vurgularken, faiz indirimlerinin zamanlamasının veri akışına bağlı olacağını ifade etti. Jeopolitik cephede İsrail–İran geriliminin tırmanması ve ABD’nin olası müdahale sinyalleri, Brent petrolü 80 dolara yaklaştırarak enerji kaynaklı enflasyon risklerini artırdı. Hafta içinde açıklanan veriler de ekonomide yavaşlama sinyalleri verdi: Perakende satışlar Mayıs’ta aylık %0,9 gerilerken, sanayi üretimi %0,2 düşüş kaydetti, kapasite kullanım oranı ise %77,4’e indi. New York Fed imalat endeksi de beklentilerin altında -16 seviyesinde gerçekleşti. Hisse senetleri haftayı dalgalı bir seyirle tamamlarken, 10 yıllık tahvil getirisi %4,39 seviyelerinde hareket etti. Bu hafta ABD piyasalarında Orta Doğu’daki jeopolitik gelişmeler ve Fed Başkanı Powell’ın Kongre’deki açıklamaları belirleyici olacak. ABD’nin İran’ın nükleer tesislerine yönelik sürpriz saldırısı petrol fiyatlarını yükseltirken, enerji kaynaklı enflasyon baskısının Fed’in faiz indirim takvimini etkileyebileceği değerlendiriliyor. Powell’ın 24–25 Haziran’daki ifadeleri piyasaların Eylül ayı faiz indirimi beklentilerini şekillendirebilir. 26 Haziran’da açıklanacak ikinci çeyrek GSYH verisi ile PCE fiyat endeksi ve tüketim harcamaları da büyüme ve enflasyon görünümü açısından kritik olacak. Ayrıca dayanıklı mal siparişleri, konut satışları ve cari denge verileri de ekonomik aktiviteye ilişkin ilave sinyaller sağlayacak. Öte yandan, İran’ın Hürmüz Boğazı’nı kapama ihtimali gibi gelişmeler petrol arzına yönelik endişeleri artırarak piyasalarda oynaklığı yükseltebilir.

Euro Bölgesi’nde geçtiğimiz hafta açıklanan ZEW ekonomik hissiyat endeksi 35,3 ile beklentilerin üzerinde gerçekleşerek yatırımcı güveninde toparlanma sinyali verdi. Nihai TÜFE ve çekirdek TÜFE verileri ise öncü tahminlere paralel gelerek enflasyondaki yavaşlama eğiliminin devam ettiğini gösterdi. Cari dengede açıklanan 19,8 milyar euroluk fazla ise beklentilerin altında kalarak dış denge zayıflığına işaret etti. Hafta boyunca konuşan ECB yetkilileri, büyük dış şoklar yaşanmadığı sürece faiz indirimlerinin önümüzdeki dönem gündemde kalabileceğini vurguladı. Bu hafta Euro Bölgesi piyasalarının odağında, ECB Başkanı Lagarde’ın Avrupa Parlamentosu’nda gerçekleştireceği sunum yer alacak. Lagarde’ın faiz indirim patikasına ve küresel belirsizliklere ilişkin vereceği mesajlar önemli olacak Aynı zamanda yayımlanacak bileşik, imalat ve hizmet PMI verileri, bölgedeki ekonomik toparlanmanın sürdürülebilirliği açısından kritik sinyaller verecek; özellikle hizmet sektöründe ivmenin korunup korunmadığı yakından izlenecek. Almanya’da açıklanacak Ifo İş İklimi Endeksi, ülkenin zayıf iç talep ve ihracat baskıları karşısında toparlanma işaretleri gösterip göstermediğine dair önemli bir gösterge olacak. Haftanın ilerleyen bölümünde düzenlenecek ECB Genel Konseyi toplantısı ve Avrupa Liderler Zirvesi, ortak mali politikalar ve Euro Bölgesi entegrasyonuna yönelik uzun vadeli yapısal tartışmalara zemin hazırlayacak. Jeopolitik cephede ise İsrail–İran çatışmasının derinleşmesi ve yükselen petrol fiyatları, enerji maliyetleri üzerinden enflasyonist baskıları canlı tutarak piyasa fiyatlamaları üzerinde etkili olmaya devam edebilir.

Geçtiğimiz hafta baskılanan dolar endeksi (DXY) haftayı 98,71 seviyesinde %0,53 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,38 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları yatay seyretti. Haftalık bazda S&P 500 %0,14, Nasdaq %0,02 değer kaybetti, Dow Jones Industrial %0,02 değer kazandı. Ons altın geçtiğimiz haftayı %1,91 değer kaybıyla 3368 dolardan tamamladı. Brent petrol de haftayı %3,04 değer kazancıyla 75,92 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de çeyreklik bazda GSYH’nın, ve kişisel tüketim harcamaları, Euro Bölgesi’nde öncü PMI verileri ve tüketici güveni verisi, Almanya’da öncü PMI verileri ve İfo iş iklimi endeksi, İngiltere’de çeyreklik ve yıllık bazda GSYH ile cari denge Japonya’da Tokyo çekirdek TÜFE ve işsizlik oranı yurt içinde ise TCMB PPK toplantı özeti ve ekonomik güven endeksi öne çıkıyor.

ABD’de bu hafta ekonomik gündemde, GSYH, ticaret dengesi ve kişisel tüketim harcamaları ilişkin veriler öne çıkıyor. Haziran ayına ait öncü S&P Global hizmet PMI’ın 52,9, imalat PMI’ın ise 51,2 seviyesinde açıklanması bekleniyor. Mayıs ayına ilişkin mevcut konut satışlarının 3,95 milyon adet, yeni konut satışlarının ise 710 bin seviyesinde gerçekleşeceği öngörülüyor. Mayıs ayı için öncü inşaat izinleri verisinin 1,393 milyon adet, askıdaki konut satışlarının ise aylık %0,1 artması bekleniyor. Dayanıklı mal siparişlerinin mayıs ayında aylık %6,8 artması, çekirdek dayanıklı mal siparişlerinin ise 0,1 artış göstermesi bekleniyor. Richmond Fed imalat endeksinin haziran ayına ait verisinin –7 seviyesinde gelmesi bekleniyor. Tüketici tarafında, Haziran ayına ilişkin Conference Board tüketici güven endeksinin 99,1 seviyesinde açıklanması öngörülüyor. Haftalık işsizlik başvurularının 247 bin seviyesinde gerçekleşmesi bekleniyor. 1Ç25 dönemi için çekirdek kişisel tüketim giderleri çeyreklik bazda yaklaşık %3,4 artış bekleniyor. GSYH’nın ise çeyreklik bazda %0,2 küçülme, GSYH fiyat endeksinin %3,7 artış göstermesi öngörülüyor. Mal ticaret dengesi, mayıs ayında $91,9 milyar açık vermesi bekleniyor. Ayrıca, ABD Cari Hesap verisine dair tahminler, 1Ç25’te $440 milyar civarında açık olabileceğini işaret ediyor. Konut piyasasında, Nisan ayı konut fiyat endeksinin aylık %0,1 artış göstermesi bekleniyor. Bu verilerle birlikte, Fed üyesi Barkin’in konuşması da takip edilecek; özellikle enflasyon, istihdam ve para politikasına dair vereceği mesajlar, piyasalar için önemli referans olacak. Bu kapsamda açıklanacak veriler, hem ABD ekonomisinin büyüme ve enflasyon görünümünü değerlendirmek hem de Fed’in ileri dönemdeki duruşuna dair sinyaller almak açısından kritik önem taşıyacak.

Euro Bölgesi’nde bu hafta açıklanacak veriler arasında özellikle öncü PMI göstergeleri, tüketici güveni ve sanayi güveni endeksleri öne çıkıyor. Haziran ayına ilişkin HCOB Global bileşik PMI verisinin 50,5, hizmet PMI’ın 50, imalat PMI’ın ise 49,7 seviyesinde gerçekleşmesi bekleniyor. Bu rakamlar, özellikle hizmet sektöründe toparlanmanın sürdüğüne, imalat tarafında ise ılımlı bir genişleme eğilimine işaret edebilir. Öte yandan, Haziran ayı tüketici güven endeksinin final verisinin -15,3 seviyesinde açıklanması öngörülüyor.

İngiltere’de bu hafta açıklanacak veriler arasında hem büyüme dinamikleri hem de özel sektör aktivitesi açısından önemli göstergeler yer alıyor. Haziran ayına ilişkin S&P Global hizmet PMI’nın 51,5, imalat PMI’ın ise 46,9 seviyelerinde gerçekleşmesi bekleniyor. Bu rakamlar, hizmet ve imalat sektörlerinde büyümenin ılımlı şekilde sürdüğüne işaret edebilir. Büyüme tarafında ise, 2025 yılı ilk çeyrek final GSYH büyüme verisinin çeyreklik bazda %0,7, yıllık bazda ise %1,3 artış göstermesi öngörülüyor. Açıklanacak bu veriler, İngiltere ekonomisinin yılın ilk yarısındaki performansını netleştirirken, büyümenin sürdürülebilirliği ve dış dengenin seyrine ilişkin önemli sinyaller verecek.

Yurt içinde bu haftanın ekonomik gündeminde, haftanın veri gündeminde, özellikle imalat sanayi kapasite kullanım oranı ve TCMB PPK toplantı özeti öne çıkıyor. Mayıs ayında, İmalat sanayi genelinde mevsimsel etkilerden arındırılmış Kapasite Kullanım Oranı (KKO-MA), bir önceki aya göre 0,5 puan artarak yüzde 75,1 seviyesinde gerçekleşmiştir. Mevsimsel etkilerden arındırılmamış Kapasite Kullanım Oranı (KKO), bir önceki aya göre 0,7 puan artarak yüzde 75,0 seviyesinde gerçekleşmiştir. 2025 yılı Mayıs ayında Finansal Hizmetler Güven Endeksi, bir önceki aya göre 9,2 puan azalış kaydederek 168,5 seviyesinde gerçekleşmiştir. Mevsim etkilerinden arındırılmış güven endeksi Mayıs ayında bir önceki aya göre; hizmet sektöründe %0,9 oranında artarak 110,5 değerini, perakende ticaret sektöründe %0,6 oranında artarak 111,2 değerini ve inşaat sektöründe %3,9 oranında artarak 88,4 değerini aldı. Ekonomik güven endeksi Nisan ayında 96,6 iken, Mayıs ayında %0,05 oranında artarak 96,7 değerini aldı. Mayıs ayında 12 ay sonrası yıllık enflasyon beklentileri bir önceki aya göre, piyasa katılımcıları için 0,5 puan azalarak yüzde 25,1 seviyesine, reel sektör için 0,7 puan azalarak yüzde 41,0 seviyesine gerilerken, hanehalkı için 0,6 puan artarak yüzde 59,9 seviyesine yükselmiştir. Bu hafta açıklanacak TCMB PPK Toplantı Özeti’nde, son faiz kararının arka planındaki değerlendirmeler ve ileriye yönelik politika duruşuna ilişkin ipuçları aranacak. Bilindiği üzere Merkez Bankası, politika faizini %46 seviyesinde, gecelik borçlanma faizini de %49’da sabit tutmuştu. Özet metninde, bu faiz seviyesi ve koridorun korunmasına ilişkin gerekçeler detaylandırılabilir.

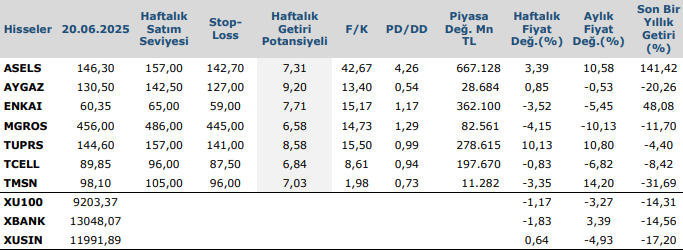

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten