Haftalık Strateji

Bu hafta Fed Başkanı Powell’ın konuşması öne çıkıyor…

Küresel piyasalarda geçtiğimiz hafta ABD ve dünya piyasalarının odağında, ABD Merkez Bankası’nın (Fed) gerçekleştirdiği faiz indirimi vardı. Fed, Aralık ayından bu yana ilk kez politika faizini 25 baz puan düşürürken, yıl içinde iki faiz indirimi daha yapılabileceğinin sinyalini verdi. Faiz kararı, iş gücü piyasasındaki yavaşlama ve ekonomik büyümeye dair artan endişeler gerekçesiyle alındı. Kararla birlikte yayımlanan Ekonomik Projeksiyon Özeti (SEP), büyümenin bu yıl %1,6 seviyesinde kalacağı, 2026 ve 2027’de ise sırasıyla %1,8 ve %1,9’a yükseleceği yönünde bir görünüm ortaya koydu. İşsizlik oranı beklentileri ise 2025 için %4,5 düzeyinde sabit tutuldu. Hafta boyunca gelen veriler, iş gücü piyasasında kırılganlığın sürdüğüne işaret etti. İşsizlik başvurularında bir miktar düşüş olsa da, işe alım faaliyetlerindeki durgunluk dikkat çekti ve iş gücü arz-talep dengesinin hâlâ zayıf olduğunu gösterdi. Bu görünüm, Fed’in faiz indirimlerini veri odaklı sürdürüp sürdürmeyeceği konusunda yatırımcıların temkinli kalmasına yol açtı. Öte yandan siyasi cephede, Trump yönetiminin Fed yönetim kurulundaki Lisa Cook’un görevden alınması için Yüksek Mahkeme’ye yaptığı başvuru piyasada yankı buldu. Haftanın son işlem gününde ise, Başkan Trump ile Çin Devlet Başkanı Şi Cinping arasında gerçekleşen telefon görüşmesi takip edildi. Trump, gelecek yıl Çin’i ziyaret edeceğini ve bu sonbaharda Güney Kore’deki Asya-Pasifik zirvesinde yüz yüze görüşme planlandığını açıkladı. Bu gelişmeler, ABD-Çin ilişkilerinin seyrine dair yatırımcıların beklentilerini yeniden şekillendirdi.

Küresel piyasalarda bu hafta ABD Merkez Bankası’nın bu yılki ilk faiz indirimini gerçekleştirmesinin ardından, önümüzdeki aylarda ilave indirimlerin gelip gelmeyeceğine dair ipuçları olacak. Bu kapsamda açıklanacak önemli makroekonomik veriler ve Fed yetkililerinin yapacağı konuşmalar piyasaların yönü açısından belirleyici olabilir. Haftayı rekor seviyelerle tamamlayan ABD borsalarında, bu görünümün sürüp sürmeyeceği özellikle açıklanacak enflasyon verileriyle test edilecek. Cuma günü açıklanacak olan Kişisel Tüketim Harcamaları Fiyat Endeksi, Fed’in en çok önem verdiği enflasyon göstergesi olarak öne çıkıyor. Temmuz ayında yatay seyreden PCE enflasyonunun ardından, ağustos verisi fiyat baskılarının seyri açısından yakından izlenecek. Aynı gün ayrıca, tüketici güven endeksi verileri de takip edilecek. Hafta boyunca, ikinci çeyrek GSYH’nin nihai revizyonu, konut satışları, ve işsizlik maaşı başvuruları gibi veriler de ekonominin genel sağlığına ışık tutacak. Bununla birlikte, Fed Başkanı Jerome Powell başta olmak üzere çok sayıda Fed yetkilisinin yapacağı konuşmalar, bu yılın kalan iki toplantısına dair yönlendirme beklentisiyle dikkatle takip edilecek. Powell’ın geçen hafta yaptığı açıklamada, “yüksek enflasyonla zayıflayan işgücü piyasası arasında risk içermeyen bir politika yolu kalmadı” uyarısı, kararların veri odaklı alınacağına işaret etmişti. Yeni atanan Fed üyesi Stephen Miran’ın da ilk kez bu hafta içinde kamuoyuna seslenmesi bekleniyor.

Yurt içinde geçtiğimiz hafta siyasi gelişmelerin ve makroekonomik verilerin belirleyici olduğu bir görünüm hâkimdi. Haftanın ilk gününde BIST 100 endeksi, güne hafif bir düşüşle başlasa da siyasi tansiyonun azalmasıyla yönünü yukarı çevirdi ve yatırımcılar gözlerini 24 Ekim’deki önemli siyasi tarihe çevirdi. Siyasi belirsizliklerin azalması haftanın devamında da piyasalarda iyimser bir hava yaratırken, salı günü Borsa İstanbul’da bazı işlemlerde manipülasyon yapıldığı iddiasıyla 14 kişinin gözaltına alınması gündeme damga vurdu. Aynı gün açıklanan Konut Fiyat Endeksi, ağustos ayında hem aylık hem yıllık bazda artış göstererek konut piyasasındaki fiyat ivmesinin sürdüğünü ortaya koydu. Haftanın ortasında ise Türkiye’nin 5 yıllık kredi risk primi 241 baz puana gerileyerek 2020’den bu yana en düşük seviyeyi gördü. Bu gelişme, Türkiye ekonomisine yönelik uluslararası algının iyileştiğine ve dış borçlanma maliyetlerinin azalabileceğine işaret etti. Özellikle bankacılık sektörü açısından bu seviyelerin yatırım yapılabilir seviye olarak değerlendirilmesi, pozitif bir sinyal olarak yorumlandı. Öte yandan, TCMB’nin haftalık menkul kıymet istatistiklerine göre, yurt dışı yerleşik yatırımcılar hisse senedi piyasasında üçüncü haftada da net satış tarafında kaldı. Yabancı ilgisinin zayıf seyretmesi dikkat çekerken, yatırımcıların siyasi ve ekonomik gelişmelere odaklanmaya devam ettiği bir hafta geride bırakıldı.

Yurt içinde bu hafta veri gündeminin görece sakin seyretmesiyle birlikte, piyasalarda odak noktası 25 Eylül’de Beyaz Saray’da gerçekleşecek Erdoğan-Trump görüşmesine kaymış durumda. Cumhurbaşkanı Recep Tayyip Erdoğan’ın ABD Başkanı Donald Trump ile yapacağı bu kritik temasın gündeminde, Boeing’den büyük ölçekli yolcu uçağı alımı, F-16 tedarik anlaşması ve F-35 programına yönelik süregelen müzakerelerin yer alması bekleniyor. Görüşmenin, hem savunma sanayi alanındaki iş birliğinin derinleştirilmesi hem de iki ülke arasındaki ticari ve diplomatik ilişkilerin seyrine dair önemli ipuçları sunması öngörülüyor. Hafta boyunca açıklanacak olan Tüketici Güveni verisi, hanehalkının ekonomik beklentilerini ve harcama eğilimlerini yansıtması bakımından dikkatle izlenecek. Güven endeksindeki olası bir zayıflama, iç talepte yavaşlamaya işaret edebilirken; toparlanma sinyalleri ise ekonomik aktivitenin canlı kalabileceğini gösterebilir. Merkezi Yönetim Borç Stoku verisi ise kamu maliyesine yönelik güncel durumu ortaya koyacak. Borçlanma seviyesindeki değişimler, önümüzdeki dönemdeki bütçe politikalarının seyrine dair değerlendirmeler açısından önem arz ediyor.Öte yandan, Sektörel Enflasyon Beklentileri raporu, fiyatlama davranışlarını etkileyen önemli bir gösterge olarak yakından takip edilecek. Bu veri, firmaların gelecek döneme ilişkin fiyat artışı beklentilerini ortaya koyarak para politikası duruşu açısından da sinyal niteliği taşıyabilir.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de Fed Başkanı Powell Konuşması, Euro Bölgesi’nde Avrupa Merkez Bankası Politika Toplantısı, Almanya’da GFK Tüketici Güveni, İngiltere’de öncü PMI verileri, Japonya’da TÜFE, Çin’de PBOC En Düşük Kredi Faiz Oranı, yurt içinde ise Tüketici Güveni öne çıkıyor.

Bu hafta ABD’de açıklanacak ekonomik veriler ve Fed Başkanı Powell’ın yapacağı konuşma, piyasalarda yön belirleyici olacak. Özellikle GSYİH nihai verisi, çekirdek kişisel harcamalar, PMI endeksleri ve konut satışları gibi veriler, ekonominin resesyon endişesinden ne derece uzaklaştığına dair kritik sinyaller verecek.

Öncelikle, 2. çeyreğe ilişkin cari işlemler dengesi, önceki -450,2 milyar dolarlık açık sonrası bu çeyrekte -270 milyar dolar açık beklentisiyle açıklanacak. Açığın daralması, ihracatın toparlandığı ya da enerji ithalatının azaldığına işaret edebilir.

GSYİH 2Ç25 verisi, önceki tahminlerde %-0,5 daralma olarak açıklanmıştı; ancak bu hafta beklenen %3,3 büyüme revizyonu, piyasalar için son derece önemli. Bu revize, ABD ekonomisinin 2. çeyrekte tahminlerden çok daha güçlü performans gösterdiğini teyit edebilir ve Fed’in gevşeme takvimini sorgulatabilir.

Hizmet ve imalat tarafında, S&P Global PMI verileri dikkat çekecek. Bileşik PMI’ın 55,1’den 54,6’ya, hizmet PMI’ının 54,5’ten 53’e ve imalat PMI’ının 53’ten 51,6’ya gerilemesi bekleniyor. Bu düşüşler, ekonomik aktivitede hafif yavaşlamaya işaret edebilir ancak hâlâ genişleme bölgesinde kalmaları önemli bir dayanıklılık sinyali oluşturuyor.

Richmond Fed İmalat Endeksi, bir önceki eksi 7 seviyesinden eksi 5’e toparlanması beklenen veri ile sanayi bölgesindeki görünüm değerlendirilecek. İmalat tarafındaki toparlanma sinyalleri büyüme beklentilerini destekleyebilir.

Konut piyasası cephesinde, yeni konut satışlarının 652 bin adetten 650 bine hafif gerilemesi, talepte yatay bir seyre işaret edebilir. Ayrıca ikinci el konut satışlarının da 4,01 milyondan 3,98 milyona düşmesi bekleniyor. Bu tablo, mortgage faizlerindeki yüksek seyrin tüketici talebini sınırlamaya devam ettiğini gösterebilir.

Haftalık bazda açıklanacak olan işsizlik başvuruları verisi, bir önceki haftada 231 bin olarak açıklanmıştı; bu hafta 240 bin başvuru ile sınırlı bir artış öngörülüyor. İş gücü piyasasında yavaşlama sinyali sürerken, 4 haftalık ortalamanın da artış eğilimi göstermesi yakından izlenecek.

Michigan Tüketici Hissiyatı ise 55,9’dan 58,2’ye yükselecek gibi görünüyor. Bu, hanehalkı güveninde toparlanma sinyali olabilir ve perakende talebin dirençli olduğunu gösterebilir.

Haftanın en kritik başlıklarından biri olan Çekirdek Kişisel Tüketim Harcamaları verisinin, önceki %0,3’ten %0,2’ye gerilemesi bekleniyor. Fed’in enflasyon hedefi açısından PCE verileri oldukça hassas ve açıklanacak veri, faiz indirimi fiyatlamaları açısından belirleyici olabilir.

Son olarak, Fed Başkanı Jerome Powell’ın konuşması, özellikle geçtiğimiz hafta alınan faiz indirimi kararının ardından ileriye dönük yönlendirmeleri açısından dikkatle izlenecek. Powell’ın, veri bağımlılığı vurgusunu sürdürmesi ve enflasyon görünümüne dair ihtiyatlı bir söylem benimsemesi bekleniyor.

Yurt içinde bu hafta ekonomik görünümün değerlendirilmesi açısından üç önemli veri öne çıkıyor. Yurt Dışı Üretici Fiyat Endeksi (ÜFE), Türkiye’nin dış ticaret yaptığı ülkelerden ithal edilen malların üretici seviyesindeki fiyat değişimlerini yansıtarak, dış kaynaklı maliyet baskılarını ölçme açısından kritik bir gösterge olacak. Özellikle kur hareketlerinin ithalat fiyatlarına etkisinin izlenmesi açısından veri yakından takip edilecek. Bunun yanında, Tüketici Güven Endeksi, hanehalkı harcamalarının seyri ve ekonomik beklentiler açısından belirleyici bir unsur olarak öne çıkıyor. Endeksteki değişim, iç talep koşullarını ve olası büyüme eğilimlerini değerlendirmek adına önemli ipuçları sunacak. Son olarak açıklanacak olan Merkezi Yönetim Borç Stoku verisi, kamu maliyesine yönelik görünümü ortaya koyması açısından dikkatle izlenecek. Özellikle borçlanma gereksinimi, faiz ödemeleri ve bütçe dengesi açısından piyasa oyuncularına kamunun borç çevirme kapasitesine dair sinyal verecek.

YD-ÜFE 2025 yılı Temmuz ayında bir önceki aya göre %3,03 artış, bir önceki yılın Aralık ayına göre %23,40 artış, bir önceki yılın aynı ayına göre %30,06 artış ve on iki aylık ortalamalara göre %25,46 artış gösterdi. Sanayinin iki sektörünün yıllık değişimleri; madencilik ve taş ocakçılığında %28,30 artış, imalatta %30,10 artış olarak gerçekleşti.

Ana sanayi gruplarının yıllık değişimleri; ara mallarında %26,47 artış, dayanıklı tüketim mallarında %33,74 artış, dayanıksız tüketim mallarında %33,82 artış, enerjide %10,44 artış, sermaye mallarında %34,48 artış olarak gerçekleşti.

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Temmuz ayında 83,5 iken Ağustos ayında %0,9 oranında artarak 84,3 oldu.

Merkezi yönetim borç stoku 31 Temmuz 2025 tarihi itibarıyla 12.045,3 milyar TL olarak gerçekleşmiştir.

Borç stokunun 5.518,7 milyar TL tutarındaki kısmı Türk Lirası cinsi, 6.526,6 milyar TL tutarındaki kısmı döviz cinsi borçlardan oluşmaktadır.

Piyasalarda geçtiğimiz hafta

ABD’de geçen hafta FED faiz kararını açıkladı. Bütün dünya piyasaları FED toplantıısnı yakından takip etti. Toplantıda, piyasa beklentisine paralel olarak 25 baz puan indirim kararı çıktı. Böylece faiz oranları yüzde 4,25-4,50 aralığından, yüzde 4-4,25 aralığına gerilemiş oldu. FED 9 ay sonra faiz oranlarında indirim yapmış oldu. Yeni projeksiyonlara göre Fed üyeleri geçen haftaki indirimin ardından bu yıl faiz oranlarını yarım puan daha düşürmeyi öngörüyor. Karar sonrası konuşma yapan FED başkanı Powell ‘Bu yıl işsizliğin yüzde 4,5 sonrasında aşağı gelmesini bekliyoruz. Kısa vadeli enflasyon beklentileri yukarı gitti, tarifeler bunda etkili oldu. Kısa vadede enflasyon üzerindeki riskler yukarı yönlü, istihdamda riskler aşağı yönlü, bu da zorlu bir süreci beraberinde getiriyor. Risk dengesinde bir miktar değişim görüyoruz’ dedi. Fed projeksiyonlarında büyüme tahminleri yukarı, faiz tahminleri aşağı yönlü revize edildi. 2025 yıl sonu faiz indirim beklentisi %3,9 dan %3,6 ya indi. 2026 için faiz indirim beklentisi %3,4 den %3,6 ya indi. 2027 için %3,1 indi.

ABD’de İşsizlik Başvuruları ve Pheledelphia FED İmalat Endeksi yakından takip edilen diğer verilerdi. İşsizlik başvuruları beklenti olan 241 bin’in altında 231 bin olarak gerçekleşti. Bir önceki veri ise 264 bin olarak açıklanmıştı. 4 haftalık ortalama ise 240 bine gerilemiş oldu Başvurularda hem beklentinin altında kalınması hem de önceki dönemin altında kalınması istihdam piyasasında iyileşme sinyali verdi. ABD’de takip edilen bir diğer veri ise Eylül ayına ait Pheledelphia FED İmalat Endeksi oldu. Bu endeks, ABD’nin doğu kıyılarındaki üretim sektörünün durumunu ölçen öncü göstergelerden biridir. 0’ın üzerinde gerçekleşmeler sektörde genişlemeye işaret ederken 0’ın altında kalınması sektörde bir daralmaya işaret ettiğini gösterir. Endeks 1,7 olan beklentileri aşarak 23,2 olarak açıklandı. Ağustos ayında ise 0,3’lük bir daralma gerçekleşmişti. Beklentilerin çok üzerinde gelen veri üretim ve siparişler tarafında kayda değer bir canlanmayası işaret ediyor ve ABD ekonomisini üretim gücünü koruduğuna dair sinyal veriyor.

Euro Bölgesi’nde haftanın en önemli gündemi, Ağustos ayına ait Enflasyon rakamlarıydı. Yıllık TÜFE %2 ile beklenti olan %2,1’in altında gerçekleşerek, önceki dönemle aynı seviyede sabit kaldı. Aylık bazda TÜFE ise %0,1 artışla %0,2’lik beklentinin altında kaldı. Çekirdek TÜFE yıllık bazda %2,3 ile beklenti ve önceki dönemle aynı seviyede gerçekleşirken, aylık bazda %0,3 artış kaydederek piyasa beklentilerine paralel geldi ve önceki dönemdeki -0,2%’lik gerilemenin ardından artış gösterdi. Böylece Ağustos ayına ait enflasyon rakamları AMB hedefleriyle uyumlu gerçekleşerek, fiyat baskılarının kontrol altında olduğuna işaret etti. Frankfurt’taki toplantı sonrası basın toplantısında konuşan AMB Lagarde, “dezenflasyon sürecinin sona erdiğini” ve Euro bölgesinin “iyi bir noktada” olduğunu belirtti. Lagarde, AMB’nin “önceden belirlenmiş bir yolda olmadığını” ve gelecekteki politika hamlelerinin ekonomik verilere bağlı olacağını vurguladı.

Euro Bölgesi’nde geçen hafta Temmuz ayına ait Cari Hesap açıklanmıştı. Temmuz ayında cari hesabın 34,6 milyar Euro fazla vermesi beklenirken, 27,7 milyar Euro fazla vererek piyasa beklentilerinin altında kaldı. Haziran ayında cari fazla 35,8 milyar Euro seviyelerinde gerçekleşmişti. Cari fazlanın devam etmesine karşın, bölgenin dış ekonomik ilişkilerinden elde edilen gelir-gider dengesi bir önceki döneme göre daha kötü bir performans gösterdiği verilere yansıdı.

ZEW Ekonomik Hissiyatı Endeksi ve Sanayi Üretimi rakamları, geçen hafta öne çıkan diğer verilerdi. Endeks piyasa beklentisi olan 20,3’ün üzerinde 26,1 olarak gerçekleşti. Böylece endeks bir önceki aya ait 25,1 olan değerinde üzerine çıktı. Endeksin beklentilerin üzerinde gelmesi, yatırımcıların ve analistlerin önümüzdeki 6 aylık dönem için Euro Bölgesi ekonomisinin görünümüne dair pozitif bir bakış açısına sahip olduğunu gösteriyor. Bu iyimserlik, özellikle ekonomik toparlanma sinyalleri ve enflasyon baskısında kısmı yatay seyir beklentilerinden kaynaklanıyor. Geçen hafta açıklanan Euro Bölgesi sanayi üretimi temmuz ayında bir önceki aya göre %0,3 artış gösterdi. Bu artış %0,4’lük beklentinin biraz altında kaldı. Yıllık bazda ise üretim %1,8 oranında artarak beklenti olan %1,7’nin üstünde gerçekleşti. Sanayi üretimindeki bu kısmi artış, Euro bölgesi ekonomisini temmuz ayında zayıf bir toparlanma sinyali verdiğini gösteriyor. Ancak enerji üretimindeki düşüş ve Fransa ile İspanya’da ki zayıf performans, bölgesel büyümeyi olumsuz etkiliyor .

Yurt içinde her hafta olduğu gibi Menkul Kıymetler İstatistikleri ve Merkez Bankası Rezervleri Perşembe günü açıklanmıştı. TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 8 Eylül- 12 Eylül 2025 tarihlerinde hisse senetlerinde 164,94mn USD net satış gerçekleştirdi. Böylece yurtdışı yerleşikler son üç haftada satış tarafında yer aldı. Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 1262,05mn USD tutarında alış yaptılar. Yabancılar 2024 yılında hisse senetlerinde 2696,10mn USD net satış, 2023 yılında ise 1389mn USD net alış gerçekleştirmişlerdi. 2025 yılbaşından bu yana yurt dışı yerleşikler tarafından toplam portföyde ise 2037,78mn USD alış kaydedilmiş oldu. 2024 yılında yurt dışı yerleşikler toplam portföyde 13724,71mn USD net alış gerçekleştirmişti. TCMB verilerine göre, brüt rezervler 12 Eylül haftasında 177,9 milyar dolara düştü. Bir önceki hafta brüt rezervler 180,1 milyar dolar olarak kaydedilmişti. Net rezervler de aynı dönemde 71,3 milyar dolardan 69,6 milyar dolara geriledi. Swap hariç net rezervler de 54,4 milyar dolardan 51,8 milyar dolara düştü.

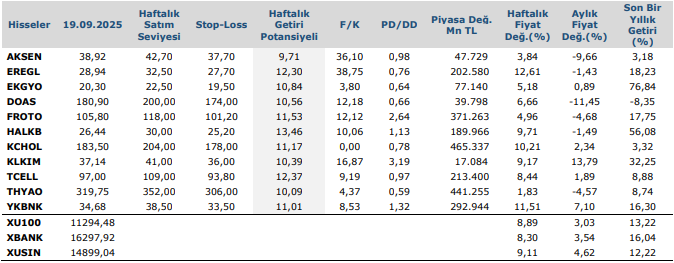

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten