Haftalık Strateji

Yeni haftada gözler teknoloji şirketleri bilançolarında ve TCBM faiz kararında olacak…

ABD’de geçtiğimiz hafta öne çıkan başlıklar arasında ticaret politikaları, şirket bilançoları ve enflasyon verileri yer aldı. ABD yönetimi, Nvidia gibi şirketlerin belirli yapay zekâ çiplerini Çin’e yeniden ihraç edebilmesine olanak tanıyacak şekilde ihracat kısıtlamalarını gevşetmeyi planladığını açıkladı. Bunun yanında Vietnam, Endonezya ve Hindistan gibi ülkelerle yürütülen ticaret görüşmeleri, tedarik zincirlerini Çin dışına kaydırma stratejisinin bir parçası olarak dikkat çekti. Ancak genel olarak, ABD’nin küresel ticaret ortaklarına uyguladığı 10-35% arası tarifelerle birlikte, ortalama ithalat vergisi oranı 1910’dan bu yana en yüksek seviyeye çıktı. Ticaretteki bu belirsizlik, yatırımcıların risk iştahını sınırlamaya devam etti. Öte yandan, ikinci çeyrek bilançoları güçlü bir başlangıç yaptı; açıklanan şirketlerin %86’sı beklentileri aşarken, özellikle finans sektörü olumlu ayrıştı. ABD’de açıklanan Haziran ayı TÜFE verisi ise yıllık bazda %2,7 ile beklentilere paralel geldi ve enflasyonun bazı kalemlerde yukarı yönlü baskı yaratmaya devam ettiğini gösterdi. Genel olarak, hem makroekonomik veriler hem de şirket kârları piyasaları desteklerken, ticaret politikaları belirsizlik yaratmaya devam ediyor.

ABD’de piyasalarında önümüzdeki hafta dikkatler yoğun şekilde şirket bilançolarına, konut verilerine ve bazı önemli ekonomi yetkililerinin açıklamalarına çevrilecek. Tesla, Google (Alphabet), Intel, IBM, Coca-Cola, General Motors, Verizon ve HCA Healthcare gibi dev şirketlerin ikinci çeyrek sonuçları açıklanacak. Bu şirketlerin raporları, hem teknoloji hem de tüketim ve sağlık sektörlerine yönelik beklentiler açısından önemli sinyaller verecek. Tesla’nın Çarşamba günü açıklanacak bilançosu, düşen satış rakamları, Avrupa pazarındaki zayıflık ve robotaksi lansmanı sonrası oluşan beklentiler nedeniyle özellikle yakından izlenecek. Alphabet’in aynı gün açıklayacağı sonuçlar ise, şirketin yapay zeka stratejileri konusunda vereceği ipuçları bakımından önemli olacak. Intel’in bilançosu ise zayıf performansı ve işten çıkarma planları gölgesinde değerlendirilecek. Makroekonomik veri tarafında, Haziran ayına ilişkin yeni ve ikinci el konut satışları, konut piyasasının yönü hakkında fikir verecek. Ayrıca, haftalık işsizlik başvuruları ve dayanıklı mal siparişleri de ekonomik aktiviteye dair güncel bir görünüm sunacak. Öte yandan, PMI (Satın Alma Yöneticileri Endeksleri) açıklanacak ve üretim ile hizmet sektörlerinin performansına dair önemli bilgiler sağlayacak. Hafta boyunca Fed Başkanı Jerome Powell ve Fed Guvernörü Michelle Bowman’ın konuşmaları da izlenecek; bu açıklamalar para politikası beklentilerini etkileyebilir. Son olarak, Coca-Cola ve General Motors’un bilançoları tarifelerin şirket faaliyetlerine etkisini gösterebilirken, HCA Healthcare’in bilançosu, yakın dönemde yaşanan veri sızıntısı sonrası şirketin mali dayanıklılığına ışık tutabilir.

Euro Bölgesi’nde geçtiğimiz hafta, ABD ile yürütülen ticaret görüşmeleri ve kurumsal gelişmelerin etkisiyle karışık bir seyir izlendi. Paris’te AB Komisyonu Başkan Yardımcısı Maroš Šefčovič ile ABD Ticaret Temsilcisi Jamieson Greer arasında gerçekleşen görüşme olumlu geçse de, müzakereler hâlâ kritik bir noktada bulunuyor. ABD’nin çip ve bazı sanayi ürünlerine yönelik tarifeleri, Avrupa şirketlerinin kârlılık beklentilerini zayıflattı. Özellikle Ericsson, beklentilerin üzerindeki kârına rağmen ABD tarifelerinden olumsuz etkileneceği endişesiyle %4’ten fazla değer kaybetti. ASML ise Nvidia çiplerine yönelik ihracat kısıtlamalarının gevşetilmesi sayesinde %2,7 artış gösterdi. Ancak haftanın ilerleyen günlerinde ASML, gelecek yıllara dair zayıf büyüme tahmini nedeniyle %6’dan fazla düşerek teknoloji hisselerinde sert satışlara yol açtı.

Bu hafta Euro Bölgesi açıklanacak veriler, ekonominin gidişatı ve Avrupa Merkez Bankası’nın (ECB) izleyeceği yol açısından oldukça önemli olacak. Tüketici güveninin zayıf kalmaya devam etmesi, hanehalkı harcamalarında hâlâ belirgin bir canlanma yaşanmadığını gösteriyor. Hem hizmet hem de imalat sektörüne dair öncü verilerin durağan bir tablo çizmesi, toparlanmanın oldukça kırılgan olduğunu ve ekonomik aktivitenin ivme kazanmakta zorlandığını ortaya koyabilir. Bu durum, ECB’nin faiz kararında temkinli davranmasına ve sıkı duruşunu yumuşatmadan sürdürmesine neden olabilir. Genel olarak bu haftaki veri seti, Avrupa’da talebin zayıf seyrettiğine ve büyümenin kalıcı hale gelmesi için daha güçlü dinamiklere ihtiyaç duyulduğuna işaret edecek.

Geçtiğimiz hafta dolar endeksi (DXY) haftayı 98,48 seviyesinde %0,64 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,42 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık seyretti. Haftalık bazda S&P 500 %0,61, Nasdaq %1,25 değer kazandı, Dow Jones Industrial %0,07 değer kaybetti. Ons altın geçtiğimiz haftayı %0,17 değer kaybıyla 3350 dolardan tamamladı. Brent petrol de haftayı %2,01 değer kaybıyla 68,60 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de Dayanıklı Mal Siparişleri ve Fed Başkanı Powell’ın Konuşması, Euro Bölgesi’nde ECB Faiz Oranı Kararı, Almanya’da GFK Tüketici Güveni, İngiltere’de GfK Tüketici Güveni ve Perakende Satışlar, Japonya’da Tokyo TÜFE, yurt içinde ise TCMB PPK Faiz Oranı Kararı öne çıkıyor.

ABD’de bu hafta veri takviminde, Fed Başkanı Jerome Powell’ın konuşması ile bölgesel imalat endeksleri ve konut verileri öne çıkıyor. Powell’ın açıklamaları, Fed’in para politikasına ilişkin beklentiler açısından kritik olacak. Richmond Fed İmalat Endeksi’nin Temmuz’da -7 düzeyinde gerçekleşmesi bekleniyor. Önceki dönemdeki düşük seviye, imalat sektöründe toparlanmanın sınırlı kaldığını gösteriyor; bu verinin değişmeyerek sürmesi, Fed’in büyüme konusundaki temkinli yaklaşımını destekleyebilir.

FOMC üyesi Michelle Bowman’ın konuşması da, özellikle politika faizlerinin geleceği ve enflasyon görünümüne dair detaylar açısından yakından izlenecek. Konut piyasasında, Haziran ayı için Mevcut Konut Satışları’nın 4,03 milyon düzeyinde kalması beklenirken, İnşaat İzinleri ise hafif gerileyerek 1,390 milyona inmesi öngörülüyor. Bu veriler, yüksek mortgage faizleri nedeniyle konut talebindeki baskının devam ettiğini teyit edebilir. Haftalık işsizlik başvurularında, önceki hafta 221 bin kişi olarak açıklanmıştı; bu hafta da benzer bir seyirle düşük düzeyde devam etmesi bekleniyor. 4 haftalık ortalamanın, önceki dönem 229,5 bin seviyesinde bulunması, işgücü piyasasının hala görece sağlam olduğuna işaret ediyor. Öncü PMI göstergeleri açısından ise S&P Global Bileşik, Hizmet ve İmalat PMI’ların Temmuz’da önceki düzey olan 52,9 civarında yatay kalması bekleniyor. Bu, ekonomik aktivitenin büyüme eğilimini koruduğunu ve özellikle hizmet sektörünün güçlü kaldığını gösteriyor.

Yeni Konut Satışları verisinin de 623 binden 650 bine yükselmesi bekleniyor. Bu yükseliş, konut piyasasında sınırlı ama olumlu bir toparlanma sinyaline işaret edebilir. Son olarak, Nisan ayı dayanıklı mal siparişleri, aylık bazda %16,4’ten %‑11’e düşmesi bekleniyor. Bu sert gerileme, özellikle savunma ve uçak dışı ekipmanlarda talepte ciddi düşüş sinyali verirken, çekirdek dayanıklı mal siparişlerinin %‑0,2’den +%0,5’e gelmesi, sanayi talebindeki toparlamayı ve yatırım eğilimindeki canlılığı gösterebilir. Genel olarak, bu hafta açıklanacak veriler; Fed’in faiz patikasına yönelik beklentiler, konut ve imalat piyasalarındaki toparlanma dinamikleri ve ABD ekonomisinin genel gücü açısından önemli sinyaller sunacak.

Euro Bölgesi’nde bu hafta açıklanacak veriler, ekonomik aktivitenin ivmesi ve Avrupa Merkez Bankası’nın (ECB) politika yönü açısından kritik sinyaller verecek. Temmuz ayı öncü Tüketici Güveni verisinin, önceki ay açıklanan -15,3 seviyesinden sınırlı değişim göstermesi bekleniyor. Bu seviyenin korunması, tüketici harcamalarında belirgin bir toparlanma görülmediğini ve hanehalkı güveninin zayıf kaldığını işaret ediyor. S&P Global Bileşik PMI verisinin Temmuz ayında 50,6 seviyesinde yatay seyretmesi öngörülüyor. Bu durum, Euro Bölgesi’nde ekonomik faaliyetin duraksama eşiğinde kaldığını ve toparlanmanın zayıf ve kırılgan olduğunu ortaya koyabilir.

Hizmet PMI verisinin 50,5 düzeyinde kalması, hizmet sektöründe büyümenin çok sınırlı olduğunu ve talep koşullarının hâlâ zayıf seyrettiğini gösteriyor. İmalat PMI verisinin ise 49,5 seviyesinde kalması bekleniyor. Bu eşik değer altındaki seviye, bölge sanayisindeki daralmanın sürdüğünü ve üretim sektörünün henüz net bir iyileşme sinyali vermediğini teyit ediyor. Haftanın en kritik başlığı ise ECB’nin faiz kararı olacak. ECB’nin politika faizini %2,15 seviyesinde sabit tutması bekleniyor. Bu karar, bankanın zayıf büyüme ve hâlâ hedefin altında seyreden enflasyon karşısında temkinli kalmayı tercih ettiğini gösterebilir. Genel olarak, bu haftaki veriler; Euro Bölgesi’nde talep koşullarının hâlâ zayıf olduğunu, toparlanmanın kırılganlığını koruduğunu ve ECB’nin sıkı duruşunda daha temkinli adımlar atabileceğini gösteren sinyaller sunabilir.

Yurt içinde bu hafta açıklanacak veri takviminde; TCMB’nin faiz kararı, güven endeksleri ve enflasyon beklentileri öne çıkıyor. Ayrıca kredi derecelendirme kuruluşlarından gelecek değerlendirmeler de yatırımcı algısı açısından önemli olacak.

Katılımcıların cari yıl sonu tüketici enflasyonu (TÜFE) beklentisi bir önceki anket döneminde yüzde 30,35 iken, bu anket döneminde yüzde 29,86 olmuştur. 12 ay sonrası TÜFE beklentisi bir önceki anket döneminde yüzde 25,06 iken, bu anket döneminde yüzde 24,56 olmuştur. 24 ay sonrası TÜFE beklentisi ise bir önceki anket döneminde yüzde 17,77 iken, bu anket döneminde yüzde 17,35 olarak gerçekleşmiştir. Bu gerilemeler, piyasa aktörlerinin enflasyonla mücadele sürecine olan güveninin kademeli olarak arttığını ve yıl sonu ile orta vadeli enflasyon beklentilerinde iyileşme yaşandığını göstermektedir.

YD-ÜFE 2025 yılı Mayıs ayında bir önceki aya göre %2,40 artış, bir önceki yılın Aralık ayına göre %15,81 artış, bir önceki yılın aynı ayına göre %25,34 artış ve on iki aylık ortalamalara göre %26,15 artış gösterdi. Yurt dışı üretici fiyatlarındaki bu yüksek artış, dış ticarete konu olan mallarda maliyet baskılarının sürdüğüne ve ihracatçı sektörlerde fiyatlama davranışlarının enflasyonist etkiler yaratabileceğine işaret etmektedir.

Merkezi yönetim borç stoku 31 Mayıs 2025 tarihi itibarıyla 11 trilyon 64,4 milyar TL olarak gerçekleşti. Hazine ve Maliye Bakanlığı tarafından yapılan açıklamaya göre, borç stokunun 5.013,6 milyar TL tutarındaki kısmı Türk Lirası cinsi, 6.050,8 milyar TL tutarındaki kısmı döviz cinsi borçlardan oluştu. Döviz cinsi borcun toplam borç stoku içindeki payının yüksek olması, kur riskini artırmakta ve borç sürdürülebilirliği açısından kırılganlık yaratmaktadır.

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Mayıs ayında 84,8 iken Haziran ayında %0,3 oranında artarak 85,1 oldu. Endekste sınırlı da olsa yaşanan artış, hanehalkının ekonomik görünüme dair kötümserliğinin azaldığına işaret etse de, halen 100 eşiğinin altında kalması, güvenin zayıf seviyelerde seyrettiğini göstermektedir. Türkiye Cumhuriyet Merkez Bankası toplantısı son olarak 19 Haziran’da yapılmış ve politika faizi %46 seviyesinde sabit bırakılmıştı. Temmuz ayında ise Merkez Bankası’nın politika faizini 250 baz puan indirerek %43,50 seviyesine çekmesi bekleniyor. Bu beklenti, piyasalarda dezenflasyon sürecinin güçlendiği algısıyla birlikte para politikasında kademeli gevşeme beklentisinin oluştuğunu göstermektedir.

Haziran ayında imalat sanayinde faaliyet gösteren 1842 iş yeri tarafından İktisadi Yönelim Anketi’ne verilen yanıtlar toplulaştırılarak değerlendirildi. İmalat sanayi genelinde mevsimsel etkilerden arındırılmış kapasite kullanım oranı (KKO), geçen aya göre 0,7 puan azalarak %74,4 oldu. Mevsimsel etkilerden arındırılmamış KKO ise %74,6’ya geriledi. Bu düşüş, üretim tarafında talebin zayıfladığına ve kapasite kullanımında sınırlı bir ivme kaybı yaşandığına işaret etmektedir.

Reel Kesim Güven Endeksi, Haziran’da geçen aya göre 1,1 puan azalarak 100,3 seviyesine düştü. Aynı dönemde mevsimsellikten arındırılmış reel kesim güven endeksi de 0,2 puan azalarak 98,4 oldu. Endeksteki bu gerileme, reel sektör temsilcilerinin gelecek döneme ilişkin beklentilerinde temkinli bir duruş sergilediklerini ve yatırım iştahında sınırlı bir zayıflama yaşandığını göstermektedir.

Uluslararası derecelendirme kuruluşlarının değerlendirmeleri de bu hafta takip edilecek. Fitch Ratings, son notunu BB-/Durağan olarak korumuştu. Moody’s ise Türkiye’nin kredi notunu B1 olarak belirlerken, görünümünü “pozitif”e çevirmişti. Yeni güncellemeler, Türkiye’nin dış borçlanma koşulları ve risk primi açısından piyasa algısında etkili olabilir.

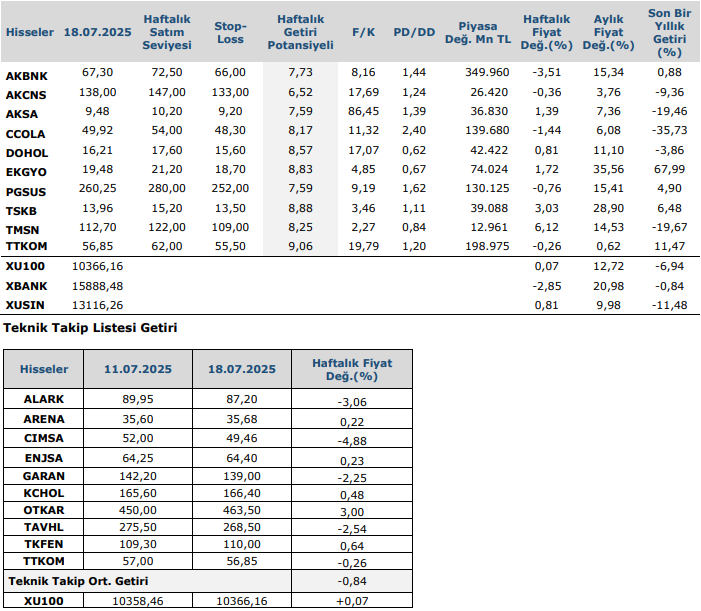

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten