Haftalık Strateji

ABD’de Trump tarifelerinin etkileri ile bilançolar izlenecek…

Geçtiğimiz hafta küresel piyasalarda Fed Başkanı Powell’ın tarifelerin beklentilerinin üzerinde olduğuna ve Fed’in faiz indirimi için bekleyebileceğine dair mesajları izlendi. ABD Başkanı Trump tarifelere ilişkin, Çin dahil tüm ülkelerin görüşmek istediğini ve AB ile anlaşma yapacakları konusunda emin olduğunu bildirmesi küresel piyasalardaki risk iştahına olumlu etki etti. Ekonomik veri gündeminde ise ABD perakende satışları ve sanayi üretimi yer alıyordu. Perakende satışlarda tarifeler öncesi satın alımların öne çekilmesi ile beklentilerin üzerinde artış görüldü. Sanayi üretimi ise beklentilerin altında aylık %0,3 azalış kaydederken, bir önceki yıla kıyasla %1,34 arttı.

Euro Bölgesi ve yurt içinde ise merkez bankalarından gelen faiz kararları takip edildi. Euro Bölgesi’nde ECB beklentilere paralel olarak faiz indirim patikasına 25 baz puan indirim ile devam ederek politika faizini %2,50’den %2,25’e indirdi. Kararın ardından ECB Başkanı Lagarde, küresel ticaret ilişkilerinde artan tansiyonun etkilerine değinerek, ticaret gerilimlerinin finansal koşullar üzerinde sıkılaştırıcı bir etki yaratmasının beklendiğini belirtti. Yurt içinde TCMB, politika faizini 350 baz puan artışla %46’ya çıkardı. Gecelik borç verme faizi de 300 baz puan artışla %49’a yükseltildi. Piyasanın beklentisi, politika faizinin sabit bırakılacağı yönündeydi. Karar metninde enflasyonun ana eğiliminin aylık temel mal enflasyonunun finansal piyasalardaki gelişmelerin etkisiyle Nisan ayında bir miktar yükseleceği, hizmet enflasyonunun ise görece yatay seyredeceği öngörüldü. TCMB, küresel ticarette artan korumacı eğilimlerin dezenflasyon sürecine olası etkilerinin de yakından takip edildiği mesajını verdi.

Geçtiğimiz hafta durgun bir seyrin gözlendiği dolar endeksinde (DXY) haftalık kayıp %0,73 oldu. ABD 10 yıllık tahvillerinde, volatil seyir devam ederek haftalık bazda %3,20’lik değer kaybı gerçekleşti. Geçtiğimiz hafta tariflere ilişkin gelişmeler ve devam eden bilanço sezonunun yakından takip edildiği ABD borsalarında yön negatif seyretti. Haftalık bazda S&P 500 %1,50, Nasdaq %2,62, Dow Jones %2,66 değer kaybetti. Tarifelerin yarattığı belirsizlik ortamı ile güvenli liman olarak değerlendirilen Ons altın geçtiğimiz hafta 3357 dolar ile rekor tazelerken, haftayı %2,33 değer kazancıyla tamamladı. Brent petrol fiyatları geçtiğimiz hafta, yükseliş eğilimine geçerek haftayı 67 dolar yakınlarından %4,20 değer kazancı ile tamamladı.

Bu hafta küresel piyasalarda ABD’de Bej Kitap raporu, Euro Bölgesi’nde ve Almanya’da PMI verileri, İngiltere’de perakende satışlar, Çin’de faiz oranı kararı, Japonya’da Tokyo TÜFE, yurt içinde TCMB PPK Toplantı Özeti izlenecek. Ayrıca bu hafta ABD’de bilanço sezonu Alphabet, Tesla, Boeing, Intel, IBM, Merck, and P&G ile devam ediyor. Yurt içinde ise 2025 yılı ilk çeyrek finansalları bu hafta TURSG, TAVHL, TTRAK, AKBNK, ARCLK, ANHYT, ANSGR ile başlayacak.

ABD’de bu hafta, Bej Kitap raporu öne çıkıyor. Ayrıca dayanıklı mal siparişleri ile emlak sektörüne ilişkin izlenecek mevcut konut satışları ile yeni konut satışları verileri de yakından izlenecek. Bu hafta IMF ve Dünya Bankası 2025 İlkbahar toplantıları kapsamında Fed üyelerinden gelecek konuşmalar da, piyasalardaki fiyatlamalara yön vermesi bakımından önem arz ediyor. Bej Kitap Raporu Fed’in 12 bölge başkanı, ekonomistler ve iş insanlarının mevcut ekonomik görünüme ilişkin yorumlarını içermesinden dolayı piyasalarda yakından takip ediliyor. Yeni konut satışlarının mart ayında 680bin seviyesinde gerçekleşmesi, mevcut konut satışlarının ise 4,14mn seviyesinde gerçekleşmesi öngörülüyor. Dayanıklı mal siparişlerinin ise mart ayında aylık bazda %1,50; çekirdek mal siparişlerinin %0,20 artması öngörülmektedir.

Euro Bölgesi’nde bu hafta öncü PMI verileri ticaret dengesi ve öncü tüketici güveni verileri takip edilecek. Ayrıca ECB Başkanı Lagarde’dan gelecek açıklamalar da yakından izlenecek. Öncü verilerde tüketici güveninin -14,5’ten -15,0 seviyesine gerilemesi bekleniyor. PMI verilerinde beklentiler bileşik PMI’ın 50,9’dan 50,3’e, hizmet PMI’ında 51,0’dan 50,4’e ve imalat PMI’ında 48,6’dan 47,4’e gerilemesi yönünde bulunuyor. Bu hafta şubat ayı verileri açıklanacak Euro Bölgesi ticaret dengesinde ocak ayında 1,0mlr fazla verilmişti. Almanya’da bu hafta öncü PMI verileri ayrıca İfo İş iklimi endeksi takip edilecek. Nisan ayı öncü verilerinde bileşik PMI’ın 51,3’ten 50,5’e; hizmet PMI’ın 50,9’dan 50,3’e; imalat PMI’ın 48,3’ten 47,5’e gerilemesi öngörülmekte. İfo İş İklimi endeksi mart ayında 86,7 seviyesinden gerçekleşmişti.

İngiltere’de bu hafta PMI verileri ile perakende satışlar öne çıkıyor. Ayrıca Gfk tüketici güveni ve İngiltere Merkez Bankası (BoE) Başkanı Bailey’den gelecek mesajlar da yakından takip edilecek. Öncü verilerde bileşik PMI’ın 51,5’ten 50,0’a hizmet PMI’ın 52,5’ten 51,4’e imalat PMI’ın ise 44,9’dan 44,0 puana gerilemesi beklenmekte. Gfk Tüketici güveninin ise -19 puandan -21 puana gerimesi öngörülüyor. Ekonomik aktiviteye ilişkin önemli ipuçları veren perakende satışlarda ise beklenti, mart ayında bir önceki aya göre %0,40’lık azalış, bir önceki yıla göre ise %2,0’lık artış yönünde

Çin’de bu hafta gözler merakla beklenen faiz oranı kararında. Çin Halk Bankası (PBoC), piyasa beklentileri doğrultusunda, Mart ayında beşinci ay üst üste temel kredi faiz oranlarını değiştirmedi.Nisan ayında herhangi bir değişikliğe gidilmesi beklenmiyor. Kurumsal ve hanehalkı kredileri için bir ölçüt olan bir yıllık kredi ana faiz oranı %3,1’de tutulurken, gayrimenkul ipotekleri için bir referans olan beş yıllık LPR ise %3,6’da sabit bırakıldı. Her iki oran da geçen yılın Ekim ve Temmuz aylarındaki indirimlerin ardından rekor düşük seviyelerde bulunuyor. PBoC yakın zamanda durgun ekonomiyi tersine çevirmek için uygun zamanda faiz oranlarını ve bankanın rezerv gereklilik oranını tekrar düşüreceğini söyledi. Pekin hükümeti, iç talebi ve tüketimi artırmak ve ABD Trump yönetimi tarafından uygulanan artan tarifelerin etkisini azaltmak için ayın başlarında daha fazla teşvik önlemi uygulamaya koydu.

Japonya’da bu hafta, Tokyo TÜFE ile PMI verileri öne çıkıyor. Japonya’nın Tokyo bölgesindeki çekirdek tüketici fiyat endeksi, Mart 2025’te yıllık bazda %2,4 artmıştı. Bu, çekirdek enflasyonun Japonya Merkez Bankası’nın %2 hedefinin üzerinde kaldığı beşinci ay oldu ve merkez bankasının para politikasını normalleştirmeye devam edeceği beklentilerini güçlendirdi. BOJ, Mart ayındaki politika toplantısında faiz oranlarını sabit tuttu çünkü yönetim kurulu, artan küresel risklerin yerel ekonomi üzerindeki etkisini değerlendirirken temkinli bir duruş sergiledi. Nisan ayınd Tokyo çekirdek TÜFE’nin yıllık %3,20 artması öngörülüyor. Bu hafta izlenecek PMI verilerinde ise beklentiler imalat PMI’ın 48,4 puandan 48,7 puana yükselmesi yönünde.

Yurt içinde bu hafta, TCMB PPK toplantı özeti ve Uluslararası S&P Global tarafından açıklanacak Türkiye Kredi Notu Değerlendirmesi takip edilecek. Geçtiğimiz hafta PPK, beklentilerin aksine 350 baz puanlık faiz artırımına giderek politika faizi olan bir haftalık repo faizini %42,5’ten %46’ya yükselmiştir. Bu hafta izlenecek toplantı metninde, karara ilişkin detaylar izlenecek. Bu hafta yurt içinde ayrıca Uluslararası Yatırım Pozisyonu, yurt dışı ÜFE , imalat sanayi kapasite kullanım oranı ve güven endeksleri yakından izlenecek. Ayrıca 2025 yılına ilişkin bilanço sezonu bu hafta başlıyor.

TÜİK verilerine göre Yurt Dışı Üretici Fiyat Endeksi (YD-ÜFE) yıllık %20,08 arttı, aylık %2,05 arttı. Sanayinin iki sektörünün yıllık değişimleri; madencilik ve taş ocakçılığında %23,12 artış, imalatta %20,03 artış olarak gerçekleşti. TC Hazine ve Maliye Bakanlığı verilerine göre, Merkezi yönetim borç stoku 28 Şubat 2025 tarihi itibarıyla 9.909,6 milyar TL olarak gerçekleşmiştir. Borç stokunun 4.485,5 milyar TL tutarındaki kısmı Türk Lirası cinsi, 5.424,1 milyar TL tutarındaki kısmı döviz cinsi borçlardan oluşmaktadır. S&P Global, en son 1 Kasım tarihinde Türkiye’nin kredi notunu “B+”dan, “BB-“ye yükseltirken, görünümünü “pozitif”ten “durağan”a revize etti. ForInvest Haber anketine göre, S&P’nin Türkiye Kredi notunu BB- ve görünümün durağan olarak sabit bırakılması bekleniyor.

2025 yılı Mart ayında, imalat sanayinde faaliyet gösteren 1738 iş yeri tarafından İktisadi Yönelim Anketi’ne verilen yanıtlar toplulaştırılarak değerlendirilmiştir. İmalat sanayi genelinde mevsimsel etkilerden arındırılmış Kapasite Kullanım Oranı (KKO-MA), bir önceki aya göre 0,3 puan artarak yüzde 75,2 seviyesinde gerçekleşmiştir. Mevsimsel etkilerden arındırılmamış Kapasite Kullanım Oranı (KKO), bir önceki aya göre 0,1 puan azalarak yüzde 74,4 seviyesinde gerçekleşmiştir.

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Şubat ayında 82,1 iken Mart ayında %4,6 oranında artarak 85,9 oldu. TCMB verilerine göre, 2025 yılı Mart ayında FHGE, bir önceki aya göre 0,7 puan azalış kaydederek 170,3 seviyesinde gerçekleşmiştir. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde, son üç aydaki iş durumu ile hizmetlere olan talebin FHGE’yi artış yönünde etkilediği, gelecek üç aydaki hizmetlere olan talep beklentisinin ise FHGE’yi azalış yönünde etkilediği görülmektedir.

S&P Global, en son 1 Kasım tarihinde Türkiye’nin kredi notunu “B+”dan, “BB-“ye yükseltirken, görünümünü “pozitif”ten “durağan”a revize etti. ForInvest Haber anketine göre, S&P’nin Türkiye Kredi notunu BB- ve görünümün durağan olarak sabit bırakılması bekleniyor.

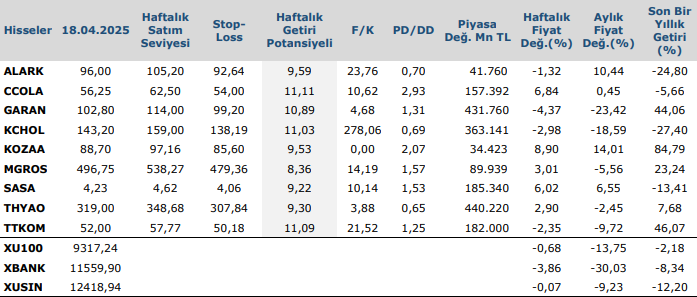

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten