Haftalık Strateji

Piyasalar bu hafta Merkez bankası kararlarına odaklanacak…

ABD’de geçtiğimiz hafta açıklanan veriler, enflasyonda yavaşlama eğiliminin belirginleştiğini ve iş gücü piyasasında kademeli bir soğumanın başladığını gösterdi. Mayıs ayına ilişkin TÜFE verisi, aylık bazda %0,1 artarak beklentilerin altında kalırken, yıllık enflasyon da %3,2’ye geriledi. Çekirdek TÜFE ise aylık %0,2 artış göstererek sınırlı bir fiyat baskısına işaret etti. Benzer şekilde, ÜFE tarafında da hem manşet hem çekirdek veriler zayıf geldi; özellikle çekirdek ÜFE’nin değişim göstermemesi, üretici fiyatlarında yukarı yönlü baskının zayıfladığına işaret ediyor. Tüm bu veriler, enflasyonun kademeli olarak hedefe yaklaştığını gösterirken, Fed’in bu yıl içinde faiz indirimi yapabileceğine dair beklentileri destekledi. Enflasyon beklentileri tarafında ise New York Fed’in Tüketici Enflasyon Beklentisi Anketi, 1 yıllık beklentinin %3,6’dan %3,2’ye gerilediğini ortaya koydu. Bu düşüş, hanehalkının fiyat artışlarına dair algısının yumuşadığını ve Fed açısından olumlu bir gelişme olduğunu gösteriyor. Diğer yandan, Michigan Tüketici Hissiyatı (öncü) verisi 50,8 seviyesine gerileyerek tüketici güvenindeki zayıf seyrin sürdüğüne işaret etti. İş gücü piyasasına baktığımızda, haftalık işsizlik başvuruları 242 bin ile beklentilerin üzerinde gerçekleşti. Ayrıca, dört haftalık ortalama da artış göstermeye devam etti. Her ne kadar bu rakamlar hâlâ tarihsel olarak düşük seviyelerde olsa da, başvurularda gözlenen yukarı yönlü eğilim istihdam piyasasında sınırlı bir soğuma başladığına işaret ediyor. Bu nedenle iş gücü piyasasını hâlâ güçlü ancak ivme kaybeden bir yapıda değerlendirmek daha doğru olur. Bu hafta ABD tarafında gözler Fed’in faiz kararı, ekonomik projeksiyonlar ve Powell’ın açıklamalarında olacak. Fed’in politika faizini sabit tutması bekleniyor, ancak yeni yayınlanacak “dot plot” ve büyüme-enflasyon tahminleri, yılın geri kalanında faiz indirimi olup olmayacağına dair net sinyaller verebilir. Öte yandan, Mayıs ayı perakende satış verileri, tüketici harcamalarının gücünü görmek açısından kritik olacak. Zayıf bir veri, büyüme görünümüne dair soru işaretlerini artırabilir. Sanayi üretimi ve kapasite kullanım oranı gibi göstergeler de üretim cephesindeki ivmeyi takip etmek adına önemli.

Euro Bölgesi’nde geçtiğimiz hafta açıklanan veriler, ekonomik görünümde net bir kırılma yaşandığını ortaya koydu. Sentix Yatırımcı Güveni, Mayıs ortasında -8,1 seviyesinden haziranda 0,2’ye çıkarak son bir yılın en yüksek düzeyine ulaştı. Bu güçlü yükseliş, Almanya’daki politika belirsizliklerinin azalması, Ukrayna’da iyimserlik ve ABD tarifelerine yönelik endişelerin hafiflemesiyle ilişkilendiriliyor. Öte yandan Nisan sanayi üretiminde aylık %2,4’lük sert düşüş, piyasaların beklediğinden daha derin, yılın en büyük gerilemesi oldu. Tüm sanayi kolları zayıf performans gösterirken, yıllık %0,8 artış da büyük ölçüde geçen yılın düşük baz etkisine dayanıyordu. Bununla birlikte, ticaret dengesi fazlası Nisan’da 37,3 milyar Euro’dan 9,9 milyar Euro’ya geriledi, bu düşüşün ABD’ye yönelik ihracatta sepetteki büyük yavaşlamaya bağlı olduğu belirtiliyor. Bu hafta Euro Bölgesi’nde açıklanacak veriler, ekonomik görünüm ve ECB’nin politika duruşu açısından önemli sinyaller verecek. ZEW ekonomik hissiyat endeksi, yatırımcıların beklentilerindeki değişimi yansıtacak olup, son aylarda artan iyimserliğin devam edip etmediği takip edilecek. Cari denge verisi, dış talebin ekonomiye katkısını göstermesi açısından önemli. Öte yandan, Mayıs ayına ilişkin final TÜFE ve çekirdek TÜFE verileri, ECB’nin %2 enflasyon hedefi doğrultusunda fiyat baskılarının yönünü netleştirecek. Enflasyonda kalıcı bir yavaşlama sinyali, ileriye dönük faiz indirimi beklentilerini güçlendirebilir.

Geçtiğimiz hafta baskılanan dolar endeksi (DXY) haftayı 98,18 seviyesinde %1,01 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,41 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları satıcılı seyretti. Haftalık bazda S&P 500 %0,39, Nasdaq %0,63, Dow Jones Industrial %1,32 değer kaybetti. Ons altın jeopolitik risklerin artması ile geçtiğimiz haftayı %3,44 değer kazancıyla 3433 dolardan tamamladı. Brent petrol de haftayı %11,06 değer kazancıyla 73,68 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de Fed faiz kararı ve FOMC ekonomik projeksiyonları, İngiltere’de TÜFE verileri ve BoE faiz kararı, Çin’de sanayi üretimi ve perakende satışlar, Euro Bölgesi’nde nihai TÜFE ve tüketici güveni, Japonya’da BoJ faiz kararı ve TÜFE verileri, Almanya’da ZEW ekonomik hissiyatı ve ÜFE verileri, yurt içinde ise TCMB faiz kararı, ödemeler dengesi ve konut satışları öne çıkıyor. Öte yandan, birçok ülkeden gelecek perakende satış, sanayi üretimi ve tüketici güveni gibi veriler de büyüme ve enflasyon görünümüne dair sinyaller açısından yakından takip edilecek.

ABD’de bu hafta ekonomik gündemin en kritik başlıklarını Fed’in faiz kararı, FOMC ekonomik projeksiyonları ve Başkan Powell’ın açıklamaları oluşturacak. Ayrıca ekonomik gündemin dikkat çeken verileri arasında OPEC raporu, New York Fed imalat endeksi, perakende satışlar, sanayi üretimi, kapasite kullanım oranı, inşaat izinleri, konut başlangıçları, İşsizlik başvuruları, Philadelphia Fed imalat endeksi yer alıyor. Perakende satışlarda mayıs ayı için aylık %0,1 bazda büyüme bekleniyor. Sanayi üretiminin de mayıs ayında aylık %0,1 artış göstermesi öngörülüyor. Kapasite kullanım oranında da %77,7 seviyesinde sabit kalması bekleniyor. Öncü inşaat izinlerinde aylık 1,43 mn, konut başlangıçlarında ise 1,36 mn adet düzeyinde gerçekleşmesi tahmin ediliyor. New York Fed imalat endeksi için beklenti 8,1 puan seviyesinde daralma, Philadelphia Fed endeksinin ise -1 puanda gerçekleşmesi öngörülüyor. Haftanın en kritik gelişmesi ise Fed’in 18 Haziran’da yapacağı faiz kararı ve eş zamanlı olarak açıklanacak FOMC ekonomik projeksiyonları olacak. Toplantının ardından merkez bankasının faiz oranlarına ilişkin son politika kararı açıklanacak. Piyasa katılımcıları bu toplantıda faiz indirimi beklemiyor, ancak Fed’in güncellenmiş Ekonomik Projeksiyon Özeti ile birlikte dot plot adı verilen noktasal grafik yayınlanacak. Bu grafik, yılsonuna kadar federal fonlama oranının nerede olmasının beklendiğine dair önemli bir sinyal sunacak. Piyasalar, yalnızca politika kararına değil, aynı zamanda FOMC açıklamasına ve Fed Başkanı Jerome Powell’ın gerçekleştireceği basın toplantısına da odaklanacak. Powell’ın açıklamaları, enflasyon, istihdam ve büyüme görünümüne dair yeni ipuçları taşıyabileceği gibi, faiz patikasına ilişkin belirsizlikleri de netleştirebilir. Son olarak, haftalık işsizlik başvurularında 245 bin seviyesinde gelmes bekleniyor.

Euro Bölgesi’nde önümüzdeki hafta açıklanacak veriler arasında enflasyon verileri öne çıkıyor. ZEW ekonomik hissiyat endeksinin haziran ayında 23,5 seviyesinde gerçekleşmesi öngörülüyor. Öte yandan, Öncü Tüketici Güveni verisinin -14,5 seviyesinde gerçekleşeceği tahmin edilmekte. Enflasyon verileri ise Avrupa Merkez Bankası’nın para politikası açısından doğrudan etkili olacak. Çekirdek TÜFE’nin Mayıs ayında aylık bazda %0, yıllık bazda ise %2,3 olması bekleniyor. Manşet enflasyonun ise aylık %0, yıllık %1,9 gerçekleşmesi öngörülüyor.

Yurt içinde önümüzdeki haftanın ekonomik gündeminde, özellikle TCMB PPK faiz kararı, ödemeler dengesi istatistikleri ve TCMB piyasa katılımcıları anketi ile yılsonu TÜFE beklentisi öne çıkıyor. Bu gelişmeler, hem para politikası yönü hem de enflasyon beklentileri açısından yakından izlenecek. ForInvest anketine göre TCMB’nin bu haftaki toplantısından beklenti, faizin %46,00 seviyesinde sabit bırakılacağı yönünde oluştu. Bu haftaki toplantıda faiz koridorunun üst bandının aşağı çekilebileceği düşünülüyor. Katılımcıların mayıs ayında cari yılsonu tüketici enflasyonu (TÜFE) beklentisi bir önceki anket döneminde yüzde 29,98 iken, yüzde 30,35 olmuştur.

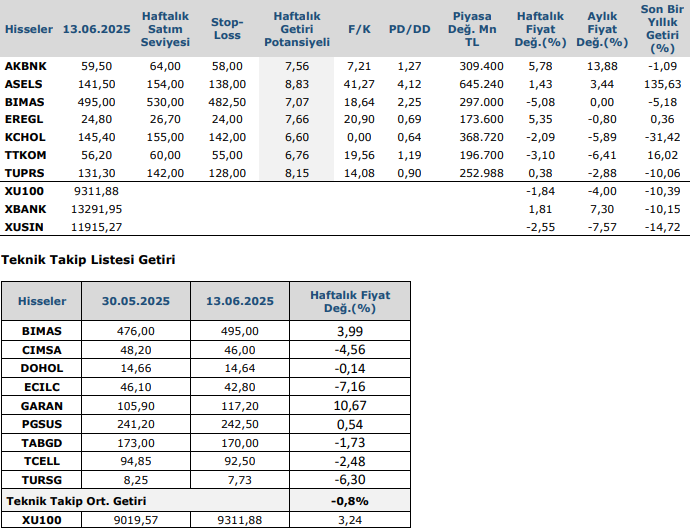

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten