Haftalık Strateji

Bu hafta Küresel Merkez Bankaları faiz kararları öne çıkıyor…

Küresel piyasalarda ABD’de geçtiğimiz hafta veri gündeminin merkezinde FOMC toplantısı, istihdam verileri ve teknoloji şirketlerinin bilançoları yer aldı. Fed, toplantıda piyasa beklentilerine paralel şekilde politika faizini 25 baz puan indirerek %3,50–%3,75 aralığına çekti. Karar 9’a karşı 3 oyla alınırken, Miran 50 baz puan indirim talebiyle, Goolsbee ve Schmid ise faiz indirimine gerek olmadığı gerekçesiyle karara muhalif kaldı. Yayınlanan projeksiyonlarda 2025 yıl sonu faiz tahmini %3,6’ya düşürülerek önceki tahminin (%3,9) altına çekilirken, 2026 (%3,4), 2027 (%3,1) ve uzun vadeli (%3,0) faiz beklentileri korundu; bu görünüm Fed’in orta vadede kademeli ve temkinli bir gevşeme patikası öngördüğüne işaret etti. Fed Başkanı Powell, istihdam piyasasının kademeli olarak soğuduğunu, enflasyonun ise hâlen bir miktar yüksek seyrettiğini belirterek ekonomik görünümde önceki toplantıya kıyasla belirgin bir değişim olmadığını vurguladı. İstihdam tarafında, hükümetin kapalı kalması nedeniyle gecikmeli yayımlanan Eylül JOLTS verisi açık iş sayısının 7,67 milyon ile beklentilerin üzerinde kaldığını gösterirken, ADP’nin haftalık NER Pulse verisi özel sektörde istihdam artışının sınırlı seyrettiğine işaret etti. Dış ticaret tarafında Eylül ayı ticaret açığı 52,8 milyar dolar ile beklentilerin altında kalarak olumlu bir görünüm sundu. Şirketler cephesinde ise Oracle ve Broadcom’un 3. çeyrek gelirlerinin beklentilerin altında kalması, küresel çapta teknoloji ve yapay zekâ hisseleri üzerinde baskı yarattı. Genel olarak geçen hafta ABD piyasaları, Fed’in temkinli faiz indirimi, istihdam piyasasındaki karışık sinyaller ve teknoloji bilançolarının yarattığı baskının birlikte fiyatlandığı bir haftayı geride bıraktı.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 98,3 seviyesinde %0,60 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,19 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık yönde seyretti. Haftalık bazda S&P 500 %0,64, Nasdaq %1,93 değer kaybederken, Dow Jones Industrial %1,1 değer kazandı. Ons altın geçtiğimiz haftayı %2,34 değer kazancı ile 4300 dolardan tamamlarken, Ons gümüş haftayı %6,2 yükseliş ile 62,00 dolardan tamamladı. Brent petrol ise haftayı %4,1 değer kaybı ile 61,02 dolardan tamamladı.

Küresel piyasalarda bu hafta veri ve merkez bankası gündemi oldukça yoğun bir seyir izleyecek. ABD tarafında, federal hükümetin kapalı kalması nedeniyle daha önce açıklanamayan Ekim ayı istihdam raporu bu hafta yayımlanacak. Hatırlanacağı üzere Eylül ayında Tarım Dışı İstihdam 119 bin kişi artarken, işsizlik oranı %4,4 seviyesinde gerçekleşmişti; Ekim verisi için beklenti işsizlik oranının %4,4 seviyesinde sabit kalması yönünde bulunuyor. Bunun yanında Kasım ayı enflasyon verileri de yakından izlenecek; piyasa beklentileri hem manşet hem de Fed’in yakından takip ettiği çekirdek enflasyonun %3,2 seviyesinde gerçekleşmesi yönünde olup, Ekim ayında bu oranlar %3,1 olarak açıklanmıştı. Enflasyon tarafında olası yukarı yönlü sürprizler, Fed’in faiz patikasına ilişkin beklentiler açısından kritik olacak. Küresel merkez bankaları cephesinde ise İngiltere Merkez Bankası (BoE), Japonya Merkez Bankası (BoJ) ve Avrupa Merkez Bankası (ECB) faiz kararlarını açıklayacak. BoE’nin politika faizini sabit tutması ve yüksek hizmet enflasyonu nedeniyle temkinli söylemini koruması bekleniyor. ECB cephesinde ise zayıflayan büyüme görünümü doğrultusunda faizlerde değişiklik beklenmezken, Başkan Lagarde’ın açıklamaları 2026 yılına ilişkin faiz indirimi beklentileri açısından belirleyici olacak. Para politikası iletişimi tarafında ayrıca Fed üyeleri Williams, Bostic ve Waller’ın yapacağı konuşmalar takip edilecek.

Yurt içinde geçtiğimiz hafta veri gündeminin merkezinde TCMB’nin yılın son Para Politikası Kurulu toplantısı ve Piyasa Katılımcıları Anketi yer aldı. TCMB, politika faizi olan bir hafta vadeli repo ihale faiz oranını 150 baz puan indirerek %38 seviyesine çekti; gecelik borç verme faizi %41’e, borçlanma faizi ise %36,5’e indirildi. Karar metninde, Kasım ayında tüketici enflasyonunun gıda fiyatları etkisiyle beklentilerin altında gerçekleştiği, enflasyonun ana eğiliminin Ekim ve Kasım aylarında gerilediği vurgulanırken; üçüncü çeyrek büyümesinin öngörülenden güçlü seyrettiği, son çeyreğe ilişkin öncü göstergelerin ise talep koşullarının dezenflasyon sürecini desteklemeye devam ettiğine işaret ettiği belirtildi. Aynı hafta yayımlanan Aralık ayı Piyasa Katılımcıları Anketi’nde yıl sonu TÜFE beklentisi %32,20’den %31,17’ye, 12 ay sonrası beklenti %23,49’dan %23,35’e, 24 ay sonrası beklenti ise %17,69’dan %17,45’e geriledi; Aralık PPK için politika faizi beklentisi %38,28 olarak gerçekleşti. Makro veri tarafında Ekim ayı cari denge 457 milyon dolar fazla verirken, altın ve enerji hariç denge 7,0 milyar dolar fazla kaydedildi; yıllıklandırılmış cari açık yaklaşık 22 milyar dolar seviyesinde gerçekleşti. Bu gelişmelerin ardından, para politikasındaki gevşeme adımının ve enflasyon beklentilerindeki iyileşmenin etkisiyle BIST 100 endeksi haftayı %2,76, bankacılık endeksi (XBANK) ise %0,80 artışla tamamladı.

Yurt içinde bu hafta veri gündeminin merkezinde, yılın son TCMB PPK toplantısına ait toplantı özeti tutanakları yer alıyor. Tutanaklarda enflasyon görünümü, iç talep koşulları ve para politikasının ne kadar süre sıkı/temkinli kalacağına dair verilecek mesajlar, faiz beklentilerinin şekillenmesi açısından belirleyici olacak. Bunun yanında Kasım ayı bütçe dengesi verisi takip edilecek; Ekim’de 223 milyar TL ile yüksek seyreden açık, gelir–gider dengesindeki bozulmanın sürdüğüne işaret ederken Kasım verisi yılın sonuna yaklaşırken mali disiplin görünümü açısından önemli sinyal verecek. Kasım Tarım ÜFE ise gıda fiyatları üzerindeki maliyet baskılarını yansıtması nedeniyle öne çıkıyor; Ekim’de aylık %4,00 artış görülmüş olması, gıda enflasyonunda yukarı yönlü risklerin tamamen ortadan kalkmadığını gösterirken, Kasım verisi tüketici enflasyonuna olası geçişkenlik açısından izlenecek. Öte yandan hizmet ve inşaat üretim endeksleri de aktivite tarafında kritik: TÜİK’in son yayımladığı verilerde hizmet üretimi Eylül’de yıllık %3,1 artarken aylık %0,1 gerilemişti; bu görünüm hizmetlerde ivmenin korunduğunu ancak kısa vadede momentumun sınırlı seyredebileceğini düşündürüyor. İnşaat üretimi ise Eylül’de aylık %4,3, yıllık %29,9 artışla güçlü seyrini sürdürmüştü; bu da inşaat tarafının büyümeye desteğinin yüksek kalabileceğine işaret ediyor.

Piyasalarda Bu Hafta

ABD’de bu hafta veri gündeminin merkezinde kasım ayına ilişkin TÜFE rakamları yer alıyor; ekim ayında manşet enflasyon aylık bazda %0,3, yıllık bazda ise %3,0 seviyesinde gerçekleşmişti. Fed’in enflasyon görünümünde yakından takip ettiği çekirdek TÜFE ise ekim ayında aylık %0,2, yıllık %3,0 artış göstermişti. Kasım verileri, enflasyondaki yavaşlama sürecinin devam edip etmediğini ve fiyat baskılarının ne ölçüde kalıcı olduğunu ortaya koyması açısından kritik olacak; özellikle çekirdek göstergedeki seyir Fed’in faiz patikasına yönelik beklentiler üzerinde belirleyici rol oynayacaktır.

ABD’de bu hafta federal hükümetin 43 gün kapalı kalması nedeniyle açıklanamayan ekim ayına ilişkin Tarım Dışı İstihdam verisi yayımlanacak; eylül ayında istihdamın 4 bin kişi azalması beklenirken 118 bin kişilik artış kaydedilmişti. Beklentilerin üzerinde gelen son istihdam verisi iş gücü piyasasının dirençli kaldığını gösterirken, ekim ayı rakamı istihdam piyasasında soğuma olup olmadığına dair önemli sinyaller sunacak. Veri, Fed’in faiz patikasına yönelik beklentilerin şekillenmesi açısından piyasalar tarafından yakından izlenecek.

ABD’de bu hafta cuma günü aralık ayına ilişkin Michigan Tüketici Hissiyatı verisi yayımlanacak; beklenti endeksin 53,3 seviyesinde gerçekleşerek kasım ayıyla aynı seviyede sabit kalması yönünde. Güven endeksinin yatay seyretmesi, hanehalkının ekonomik görünüme ilişkin temkinli duruşunu koruduğuna işaret ederken, tüketim eğilimlerinde belirgin bir toparlanma sinyalinin henüz oluşmadığını gösteriyor. Veri, iç talep görünümünün yılın son ayında nasıl şekillendiğine dair önemli bir gösterge olacak.

Euro Bölgesi’nde bu hafta veri gündeminin merkezinde ECB faiz oranı kararı yer alıyor; piyasa beklentisi ECB’nin politika faizini %2,15 seviyesinde sabit bırakması yönünde. Enflasyon göstergelerinde son dönemde gözlenen yavaşlama ve ekonomik aktivitedeki ılımlı seyir, Banka’nın mevcut duruşunu korumasını desteklerken, karar metni ve Başkan Lagarde’ın açıklamaları önümüzdeki döneme ilişkin para politikası sinyalleri açısından yakından izlenecek.

Euro Bölgesi’nde bu hafta kasım ayına ilişkin TÜFE rakamları açıklanacak; beklenti enflasyonun aylık bazda %0,3 azalış göstermesi yönünde, ekim ayında manşet TÜFE aylık %0,2, yıllık ise %2,1 artış kaydetmişti. ECB’nin yakından takip ettiği çekirdek TÜFE’de ise kasım ayında aylık bazda %0,5 azalış beklenirken, ekim ayında çekirdek enflasyon aylık %0,3, yıllık bazda ise %2,4 artış göstermişti. Aylık bazda hem manşet hem çekirdek enflasyonda düşüş beklentisi, fiyat baskılarının zayıfladığına işaret ederken, veriler ECB’nin para politikası görünümüne ilişkin beklentiler açısından yakından izlenecek.

Euro Bölgesi’nde bu hafta ekim ayına ilişkin cari hesap verisi açıklanacak; eylül ayında cari denge 23,1 milyar euro fazla vermişti. Yüksek fazla seviyesinin korunması, dış ticaret ve hizmet gelirlerinin bölge ekonomisine güçlü katkı sunduğuna işaret ederken, ekim verisi dış dengenin yılın son çeyreğinde nasıl bir seyir izlediğine dair önemli sinyaller verecek.

Almanya’da bu hafta kasım ayına ilişkin ÜFE rakamları açıklanacak; üretici fiyatları ekim ayında aylık bazda %0,1 artış gösterirken yıllık bazda %1,8 azalış kaydetmişti. ÜFE’nin yıllık bazda negatif bölgede kalması, maliyet baskılarının zayıf seyrettiğine ve fiyatlama zincirinde yukarı yönlü enflasyon risklerinin sınırlı olduğuna işaret ediyor. Kasım verisi, üretici fiyatlarındaki eğilimin tüketici enflasyonuna olası yansımaları açısından yakından izlenecek.

İngiltere’de bu hafta BoE tarafından yılın son faiz toplantısı gerçekleşecek; politika faizi halihazırda %4 civarında bulunurken, piyasa beklentisi faizlerin sabit bırakılması yönünde. Enflasyon cephesinde gözlenen kademeli yavaşlama ve ekonomik aktivitedeki ılımlı seyir, Banka’nın mevcut duruşunu korumasını desteklerken, karar metni ve Başkan Bailey’nin açıklamaları önümüzdeki döneme ilişkin para politikası sinyalleri açısından yakından izlenecek.

İngiltere’de bu hafta kasım ayına ilişkin TÜFE rakamları açıklanacak; ekim ayında enflasyon aylık bazda %0,4, yıllık bazda ise %3,6 seviyesinde gerçekleşmişti. BoE’nin yakından takip ettiği çekirdek TÜFE ise ekim ayında aylık %0,3, yıllık %3,4 artış göstermişti. Kasım verileri, enflasyonun yavaşlama eğiliminin devam edip etmediğini ortaya koyması açısından önem taşırken, özellikle çekirdek göstergedeki seyir Banka’nın para politikası duruşuna ilişkin beklentiler üzerinde belirleyici olacak.

Yurt içinde bu hafta, geçen hafta gerçekleştirilen yılın son TCMB Para Politikası Kurulu toplantısına ait toplantı özeti tutanakları yayımlanacak. Tutanaklarda enflasyon görünümüne, iç talep koşullarına ve para politikasının duruşuna ilişkin verilecek mesajlar piyasalar tarafından yakından izlenecek. Özellikle sıkı duruşun ne kadar süre korunacağına ve ileriye dönük politika çerçevesine ilişkin değerlendirmeler, faiz beklentilerinin şekillenmesi açısından belirleyici olacaktır.

Yurt içinde bu hafta kasım ayına ilişkin Tarım ÜFE rakamları açıklanacak; ekim ayında tarım üretici fiyatları aylık bazda %4,00 artış göstermişti. Tarım ÜFE’de yüksek seyreden aylık artışlar, gıda fiyatları üzerindeki maliyet baskılarının devam ettiğine işaret ederken, kasım verisi tarım ürünlerindeki fiyatlama eğilimlerinin tüketici enflasyonuna olası yansımaları açısından yakından izlenecek.

Yurt içinde bu hafta kasım ayına ilişkin bütçe dengesi verisi açıklanacak; ekim ayında bütçe dengesi 223 milyar TL açık vererek son dönemlerin en yüksek bütçe açıklarından birine işaret etmişti. Açığın yüksek seyri, harcama kalemlerindeki artışın ve gelir–gider dengesindeki bozulmanın sürdüğünü gösterirken, kasım verisi yılın son aylarına girilirken mali disiplin görünümünün nasıl şekillendiğine dair önemli sinyaller verecek. Bütçe performansı, kamu maliyesinin enflasyon ve para politikası üzerindeki dolaylı etkileri açısından da yakından izlenecek.

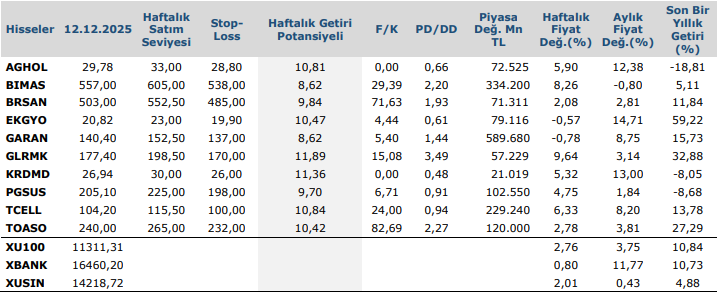

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten