Haftalık Strateji

Yeni haftada ABD’de enflasyon verileri öne çıkıyor…

ABD’de geçtiğimiz hafta Trump’ın ilaçlara ve yabancı filmlere tarife uygulayabileceği haberiyle piyasalar negatif bir başlangıç yaptı. Ancak haftanın ana odağı Fed’in faiz oranı kararıydı. Fed, beklentilere paralel olarak faiz oranlarını %4,25-4,50 seviyesinde sabit bıraktı. Kararın ardından Powell, “Tarifeler nedeniyle ekonomik görünüme dair belirsizlik arttı. Bekleyip görmek için iyi bir pozisyondayız, acele etmemize gerek yok, ekonomimiz iyi durumda” yorumunu yaptı. Fakat küresel risk iştahının pozitif seyretmesinin ana sebebi, ABD’nin İngiltere ile ticaret anlaşması imzalaması ve ABD-Çin görüşmelerinin başlayacağı haberiydi. ABD ile İngiltere arasındaki anlaşma, dar kapsamlı olmakla birlikte, İngiltere’de tarifelerden en çok etkilenen otomotiv ve çelik sektörlerini kapsıyor. Her iki taraf da bu anlaşmanın tarihi bir önemi olduğunu ve daha kapsamlı bir anlaşma imzalamak istediklerini belirtti. İngiltere anlaşması ve Çin görüşmeleri ile piyasalarda tarife savaşlarının beklendiği kadar uzun sürmeyeceği beklentisi yükselişe geçti. Buna rağmen, hisse senedi endeksleri geçtiğimiz haftayı yatay yönde kapattı.

Euro piyasalarında da geçen hafta İngiltere’nin ABD ile yaptığı anlaşmanın Avrupa Birliği ile de bir anlaşma sağlanabileceği umutları ile alıcılı seyir izlendi. AB, anlaşmazlığı müzakere ile çözmeye yakın olduğunu belirtiyor ancak dün bir anlaşma yapılamaması halinde ABD’den 95mlr Euro değerinde ithalata karşılık gelen ürünlere misilleme yapılacağı açıklandı.

Yurt içinde geçtiğimiz hafta beklentilerin hafif altında bir TÜFE verisi ile başladı. Ancak piyasada genel bakış açısı, TCMB’nin rezervlerin zayıflamasına odaklandığı ve en yakın toplantı olan Haziran toplantısında faizleri değiştirmeyeceği yönünde. Buna ek olarak TCMB aylık fiyat gelişmeleri raporunda, enflasyonun ana eğiliminin nisan ayında yükseldiği değerlendirmesinde bulundu. Sonuç olarak TÜFE’de beklenti altı gelen veri piyasalarda beklenen olumlu etkiyi yaratmadı. Bilanço haftasında net karlar genel olarak beklentilerin altındaydı; ancak pozitif bilançolar hisse bazlı alıcılı seyre sebep oldu.

Geçtiğimiz hafta dar bir bantta hareket eden dolar endeksi (DXY) haftayı 100 seviyesinin hafif üzerinde %0,31 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,38 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları yatay bir kapanış yaptı. Haftalık bazda S&P 500 %0,47, Nasdaq %0,27, Dow Jones %0,16 değer kaybetti. Tarihi zirvelerinden geri çekilen Ons altın geçtiğimiz haftayı %2,58 değer kazancıyla 3325 dolardan tamamladı. Brent petrol fiyatları %3,98 değer kazancı ile 63,75 dolardan tamamladı.

Bu hafta küresel piyasalarda ABD’de enflasyon verileri, Euro Bölgesi’nde büyüme verileri ikinci tahmini ve sanayi üretimi, Almanya’da TÜFE final verileri, İngiltere’de büyüme verileri, Japonya’da büyüme ve ÜFE verileri, yurt içinde piyasa katılımcıları anketi takip edilecek. Yurt içinde 12 Mayıs Pazartesi, Konsolide finansalların açıklanması için son gün.

ABD’de bu hafta enflasyon verileri gündemin ana odağında. TÜFE’nin Nisan ayında aylık %0,3, yıllık %2,4 artış göstermesi bekleniyor. Çekirdek TÜFE’de ise aylık %0,3 artış öngörülüyor. TÜFE verileri, özellikle tarife gündeminin içerisinde fiyatlamalarda etkili olabilir. Öte yandan Nisan ayında ÜFE’de aylık %0,2, çekirdek ÜFE’de ise aylık %0,3 artış bekleniyor. Enflasyon verilerinin yanında bu hafta perakende satışlar, sanayi üretimi, kapasite kullanım oranı, New York ve Philadelphia Fed imalat endeksleri, inşaat izinleri ve konut başlangıçları gibi önemli reel sektör verileri izlenecek.

Nisan’da sanayi üretiminde aylık %0,2 artış beklenirken, kapasite kullanım oranının hafif yükseliş ile %77,9’a yükselmesi beklenmekte. Perakende satışların da aynı dönemde aylık bazda değişim göstermemesi bekleniyor. Philadelphia Fed imalat endeksinin -9,9 puana, New York Fed imalat endeksinin ise -7,9 puana yükselmesi öngörüsü bulunuyor. Konut başlangıçlarının Nisan’da 1,360mn olacağı öngörülüyor. Son olarak Michigan tüketici hissiyatının öncül verilere göre 53,0 puana yükselmesi beklenmektedir.

Euro Bölgesi’nde 1Ç25 büyüme verileri, sanayi üretimi ve ticaret dengesi odakta. Ayrıca ZEW ekonomik hissiyatının açıklanması bekleniyor. Bölgede yılın ilk çeyreğinde öncül verilere göre çeyreklik %0,4, yıllık %1,2 büyüme bekleniyor. Sanayi üretiminde Mart ayında aylık %1,70, yıllık %2,10 artış beklenirken, ticaret dengesinin 17,5mlr EUR fazla vereceği öngörülüyor. Son olarak ZEW ekonomik hissiyatının Mayıs ayında -18,5 puandan -4,4 puana yükselmesi beklenmekte.

İngiltere’de haftanın veri gündemi yoğun. Ortalama gelir+ikramiyeler, işsizlik oranı, Mart ayında aylık ve yıllık büyüme aynı zamanda 1Ç25 dönemine dair çeyreklik ve yıllık büyüme takip edilecek. Ayrıca sanayi üretimi ve ticaret dengesi de açıklanacak. İngiltere ekonomisinin 1Ç25’te çeyreklik %0, büyüme göstermesi bekleniyor. İşsizlik oranının %4,40’tan %4,50’ye yükselmesi, ortalama gelir ve ikramiyelerin ise Mart ayında %5,20 artacağı öngörülüyor.

Yurt içinde haftanın odağı piyasa katılımcıları anketi. Ayrıca Mart ayı ödemeler dengesi, ticaret satış hacim, ciro ve dış ticaret endeksleri, tarım ÜFE, bütçe dengesi, Mart ayı uluslararası rezervler ve döviz likiditesi, 1Ç25 işgücü istatistikleri ile konut satış istatistikleri izlenecek. Yurt içinde 12 Mayıs Pazartesi 1Ç25 konsolide finansal sonuçları için son gün.

Nisan ayında Katılımcıların cari yıl sonu tüketici enflasyonu (TÜFE) beklentisi bir önceki anket döneminde %28,04 iken, bu dönemde %29,98 olmuştur. 12 ay sonrası TÜFE beklentisi bir önceki anket döneminde %24,55 iken, bu dönemde %25,56 olmuştur. Şubat ayında cari işlemler hesabı 4.405 milyon ABD doları açık kaydetmiştir. Altın ve enerji hariç cari işlemler hesabı ise 2.158 milyon ABD doları fazla vermiştir. Ödemeler dengesi tanımlı dış ticaret açığı 5.730 milyon ABD doları olarak gerçekleşmiştir.

Şubat ayında ticaret satış hacmi aylık %2,5, yıllık %6,5 artarken; perakende satış hacmi aylık %1,1, yıllık %12,2 artmıştı. Aynı ayda motorlu kara taşıtlarının ve motosikletlerin toptan ve perakende ticareti ile onarımı için satış hacmi %3,6 azaldı, toptan ticaret satış hacmi %6,1 arttı. Toplam ciro, Şubat’ta aylık %3,4, yıllık %32 arttı. Toplam cironun alt detaylarına bakıldığında; 2025 yılı Şubat ayında yıllık sanayi sektörü ciro endeksi %21,0 arttı, inşaat ciro endeksi %49,1 arttı, ticaret ciro endeksi %34,4 arttı, hizmet ciro endeksi %39,6 arttı.

İhracat birim değer endeksi Şubat ayında bir önceki yılın aynı ayına göre %2,6 arttı. Endeks bir önceki yılın aynı ayına göre gıda, içecek ve tütünde %6,7 arttı, ham maddelerde (yakıt hariç) %3,5 arttı, yakıtlarda %8,8 azaldı, imalat sanayinde (gıda, içecek, tütün hariç) %2,4 arttı. İthalat birim değer endeksi Şubat ayında bir önceki yılın aynı ayına göre %3,0 arttı. Endeks bir önceki yılın aynı ayına göre, gıda, içecek ve tütünde %6,5 arttı, yakıtlarda %4,3 arttı, ham maddelerde (yakıt hariç) %5,0 azaldı, imalat sanayinde (gıda, içecek, tütün hariç) %0,1 azaldı. İhracat birim değer endeksinin ithalat birim değer endeksine bölünmesiyle hesaplanan ve 2024 yılı Şubat ayında 87,2 olarak elde edilmiş olan dış ticaret haddi, 0,3 puan azalarak, 2025 yılı Şubat ayında 86,9 oldu.

Tarım ürünleri üretici fiyat endeksi Mart ayında (Tarım-ÜFE) aylık %6,91, yıllık %31,54 arttı.

Hanehalkı İşgücü Araştırması sonuçlarına göre; 15 ve daha yukarı yaştaki kişilerde işsiz sayısı 2024 yılı IV. çeyreğinde bir önceki çeyreğe göre 23 bin kişi azalarak 3 milyon 80 bin kişi oldu. İşsizlik oranı ise 0,1 puanlık azalış ile %8,6 seviyesinde gerçekleşti. İşsizlik oranı erkeklerde %6,9, kadınlarda %11,8 olarak tahmin edildi.

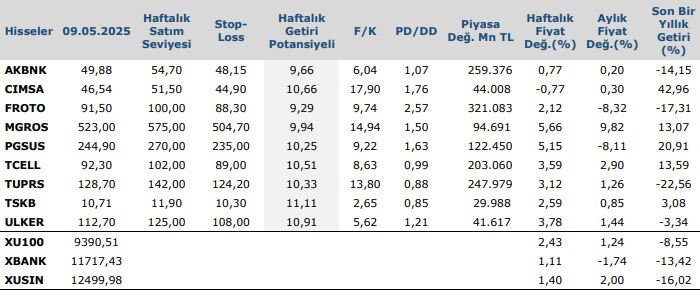

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten