Haftalık Strateji

Bu hafta ABD’de tarım dışı istihdam, yurt içinde ise enflasyon verileri odakta…

ABD’de geçtiğimiz hafta açıklanan veriler genel olarak karışık bir tablo ortaya koydu. Nisan ayında çekirdek PCE, enflasyonda kademeli bir yavaşlamaya işaret etti. Ancak hâlâ Fed’in %2 hedefinin üzerinde kalmaya devam ediyor. Bu durum, faiz indirimi beklentilerinin tamamen rafa kalkmadığını, ancak zamanlamanın belirsizliğini koruduğunu gösteriyor. Tüketici Güveni verisi, Mayıs ayında 97,5 ile beklentilerin üzerinde geldi. Özellikle mevcut durum endeksindeki artış, kısa vadede harcamaların desteklenebileceğine işaret ediyor. İmalat sektörüne ilişkin gelen verilerde ise tablo net değil. Dallas Fed İmalat Endeksi -19’dan -15,3’e iyileşerek daralmanın hız kestiğini gösterdi. Ancak Richmond Fed Endeksi -10 seviyelerinde kalmaya devam etti. Sektörde toparlanma sinyalleri sınırlı. Konut tarafında, askıdaki konut satışları Nisan ayında aylık %7,7 gibi sert bir düşüş gösterdi. Bu, mortgage faizlerinin yüksek seviyelerde kalmasının konut talebini sınırlamaya devam ettiğini gösteriyor. Son olarak, hafta boyunca çok sayıda Fed yetkilisinin açıklamaları da takip edildi. Goolsbee, Logan ve Bostic gibi üyeler, faiz indirimi için henüz erken olduğunu vurguladı. Bu da piyasalarda “daha uzun süre yüksek faiz” temasını güçlendirdi. Bu nedenle, bu hafta açıklanacak istihdam ve PMI verileri, piyasaların yönü açısından belirleyici olabilir.

Euro Bölgesi’nde geçtiğimiz hafta enflasyon ve ECB’nin faiz politikası ön plandaydı. Mayıs ayı öncü TÜFE verisi yıllık %2,1’e geriledi, çekirdek TÜFE ise %2,8’e indi. Bu veriler, ECB’nin 6 Haziran’da 25 baz puanlık faiz indirimi yapacağı beklentisini güçlendirdi. Büyüme tarafında ise bileşik PMI 50,4’ten 49,5’e düşerek ekonomik aktivitede yeniden daralmaya işaret etti. Hizmet PMI zayıflarken, imalat tarafında toparlanma sınırlı kaldı. ÜFE verisi de yıllık bazda %1,9 artarak enflasyonist baskıların zayıfladığını gösterdi. İşsizlik oranı ise %6,2 ile sabit kaldı. Bu hafta ise geçen haftadan taşınan faiz indirimi beklentisi sürerken, perakende satışlar, hizmet PMI ve ÜFE verileri öne çıkıyor. Bu veriler, ECB’nin 6 Haziran’daki faiz kararını şekillendirebilir.

Yurt içinde geçtiğimiz hafta büyüme verilerini izledik. Türkiye ekonomisi yılın ilk çeyreğinde yıllık %2,0 büyüme gösterdi. Foreks anketine göre beklentiler %2,2 seviyesindeydi. Sıkı para politikasının etkisi ile BIST-100 endeksindeki satıcılı seyrin geçtiğimiz hafta da devam ettiğini izledik. Bu hafta açıklanacak enflasyon verilerinde beklenti altında gelecek bir veri endekse yeniden alıcılı seyri getirebilir. Hafta sonu açıklanan İTO verilerine göre perakende fiyatlarda aylık %2,83 artarken, yıllık enflasyon Mayıs ayında %46,57 seviyesine gerçekleşti. Nisan ayında %47,21 seviyesine çıkmıştı. Foreks anketine göre Salı günü açıklanacak enflasyonun Mayıs ayında aylık %2,10, yıllık %36,15 artış göstermesini bekleniyor.

Geçtiğimiz hafta baskılanan dolar endeksi (DXY) haftayı 99,33 seviyesinde %0,22 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,40 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif seyretti. Haftalık bazda S&P 500 %1,88, Nasdaq %2,01, Dow Jones Industrial %1,60 değer kazandı. Ons altın geçtiğimiz haftayı %2,04 değer kaybıyla 3.289 dolardan tamamladı. Brent petrol haftayı 62,607 dolardan tamamladı.

Bu hafta küresel piyasalarda ABD’de tarım dışı istihdam, Euro Bölgesi’nde ECB faiz oranı kararı, Almanya’da sanayi üretimi, Çin’de Merkez Bankası kararı, Japonya’da hanehalkı harcamaları, yurt içinde enflasyon verileri takip edilecek. Ayrıca bu hafta tüm bölgelerden bileşik, hizmet ve imalat PMI verilerini takip edeceğiz.

ABD’de bu hafta tarım dışı istihdam verisi odakta. Fed’in istihdam açısından yakından takip ettiği veri, bu hafta faiz indirimi fiyatlamalarını etkileyebilir. Tarım dışı istihdamın Mayıs ayında 130bin artış göstermesi bekleniyor. Ayrıca PMI verileri, fabrika siparişleri, JOLTS, ADP özel sektör istihdamı, ticaret dengesi de veri gündeminde yer alıyor. İmalat PMI’ın Mayıs ayında 52,3 olması bekleniyor. İstihdam verilerinden ADP özel sektör istihdamında Mayıs ayında 110bin artış bekleniyor.

Yurt içinde önümüzdeki hafta çekirdek TÜFE, TÜFE ve ÜFE verileri odakta olacak. Bu veriler, enflasyon görünümüne ilişkin beklentileri şekillendireceği için piyasalar tarafından yakından izlenecek. TÜFE verilerine bakıldığında, Nisan 2025’te aylık %3,00, yıllık ise %37,86 oranında artış kaydedilmiştir. Çekirdek TÜFE aynı dönemde aylık bazda %3,34, yıllık bazda ise %37,12 oranında artış göstermiştir. Öte yandan Nisan ayında ÜFE, aylık bazda %2,76 oranında artarken, yıllık bazda %22,50 seviyesinde gerçekleşmiştir. Bununla birlikte, İstanbul Sanayi Odası Türkiye İmalat PMI, Nisan ayında bir önceki aya göre değişim göstermeyerek 47,3 seviyesinde kalmış, bu da sektörün performansındaki bozulmanın sürdüğüne işaret etmiştir. Diğer yandan, döviz kuru gelişmeleri açısından izlenen TÜFE bazlı Reel Efektif Döviz Kuru endeksi Nisan ayında bir önceki aya göre 1,55 puan azalarak 72,12’ye gerilemiştir. Son olarak, mevsim etkilerinden arındırılmış özel kapsamlı TÜFE de Nisan ayında aylık %2,65 oranında artış kaydetmiştir.

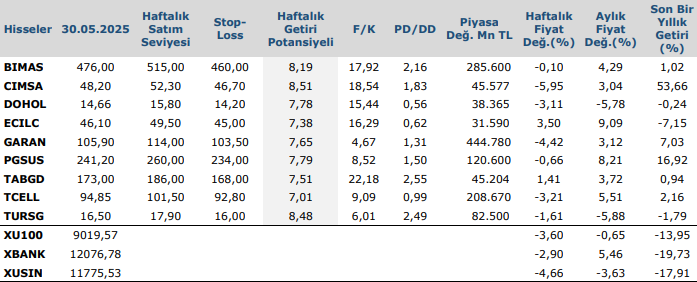

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten