İç Tarafta Dikkatler; Ekim Ayı Enflasyon Oranlarında Olacak!

BİST-100 endeksi, geçtiğimiz haftanın son işlem gününe; 17,55 puanlık yükselişle başladı. Gün içerisinde, alımların ivme kazanmasıyla 10.994,41 puan seviyesini test eden ulusal-100 endeksinde; seansın sonunu da, yüzde 1,24 oranındaki yükselişle, 10.971,52 puandan noktaladık. Endeksin işlem hacmi; 148,7 Milyar TL düzeyinde gerçekleşti. Endekse puan bazında en fazla pozitif etki eden şirket hisseleri ise; 14,96 puan ile YKBNK, 10,64 puan ile AKBNK ve 8,65 puan ile BIMAS oldu.

Cuma günü, yurt içi ekonomik takvimde; Eylül ayı Dış Ticaret verileri takip edildi. İhracat; geçen yılın aynı ayına göre yüzde 2.8 oranında artışla 22 milyar 576 milyon dolar civarında gerçekleşirken, İthalat ise; yüzde 8,7 oranındaki artış kaydederek 29 milyar 479 milyon dolar civarında yer buldu. Böylece, Dış Ticaret Dengesi; 6 milyar 903 milyon dolar civarında açık verdi.

İç tarafta ayrıca; TCMB’nin Eylül ayı Para ve Banka İstatistikleri açıklandı. Önceki ay yüzde 38,5 olan yıllık geniş para arzı(M3) büyümesi; Eylül’de yüzde 39,0’a yükselirken, en dar para tanımlı M1’in yıllık artış hızı da; Ağustos’taki yüzde 38,1 seviyesinden yüzde 43,5’e çıktı.

Hazine ve Maliye Bakanı Mehmet Şimşek, bir ekonomi gazetesi tarafından düzenlenen Ekonomi Zirvesi’nde görüşlerini paylaştı. Şimşek: yıl sonu enflasyonunun 20-25 bandına ulaşmasının zor göründüğünü belirtirken, ancak tarımsal don gibi beklenmedik faktörlere rağmen dezenflasyon eğiliminin sürdüğünü vurguladı.

Küresel tarafta ise, Asya seansında Çin’den gelen Ekim ayı imalat PMI verisinin son 6 ayın en düşük düzeyinde açıklanması; Çin ekonomisine dair soru işaretlerini yeniden gündeme getirirken, Japonya’da açıklanan Tokyo TÜFE verisindeki yükseliş ise; önceki gün faiz artırmayan BoJ’un politikalarını sorgulattı. Günün devamında, Euro Bölgesi’nde açıklanan Ekim ayı öncü manşet TÜFE verisi; yıllık bazda yüzde 2,1 ile beklentilere paralel gerçekleşirken, çekirdek TÜFE ise yüzde 2,4 ile tahminlerin üzerinde açıklandı.

ABD tarafında kamunun açıklamakta olduğu veriler, federal hükumetin kapalılık durumunun devamı ile açıklanmamaya devam ederken, Chicago Fed tarafından açıklanan PMI verisi; 43,8 ile beklentilerin 1,5 puan üzerinde açıklandı. Haber akışları tarafında; ABD Başkanı Donald Trump’ın, Asya turu kapsamında birçok ülke lideriyle bir araya gelerek önemli ticaret anlaşmalarına imza atması ön plana çıkartılırken, ABD Başkan Yardımcısı JD Vance’in: kapanmanın sonlandırılmasını istediğini söylemesi de önemliydi. Daha önce Trump ile Rusya Devlet Başkanı Vladimir Putin arasında Budapeşte’de yapılması planlanan görüşmenin iptal edilme nedenine dair gelen haberde ise; Rusya’nın toprak tavizleri, silahlı kuvvetlerin azaltılması ve Ukrayna’nın NATO’ya asla katılmayacağı garantisi gibi taleplerin etkili olduğu ileri sürüldü.

Yeni günde şu an için; ABD ve Avrupa’nın vadeli endeksleri pozitif bir seyir izlerken, majör Asya borsaları da büyük oranda pozitif bir görünüm içerisinde yer almakta. BİST-100 endeksinin, güne ‘pozitif’ bir başlangıç yapmasını bekliyoruz. Yurt içi ekonomik takvimde dikkatler; Ekim ayının Enflasyon rakamlarında olacak. İçeride ayrıca, Ekim ayı İmalat PMI datası ile TCMB’nin geçen hafta tatil nedeniyle açıklayamadığı haftalık Para, Banka ve Menkul Kıymet İstatistiklerini takip edeceğiz. Asya seansında, Çin’in -beklentinin sınırlı altında açıklanan- Ekim ayı Caixin İmalat PMI verisinin izlendiği küresel tarafta ise, günün devamında; Almanya, Euro Bölgesi ve İngiltere ve ABD’nin Ekim ayı İmalat PMI verileri açıklanacak. Ayrıca, ticaret savaşları, jeopolitik gelişmeler, ABD’de federal hükümetin kapanması ve Fed’in para politikasına yönelik beklentiler gibi kritik konulara dair gelişmeler de küresel fiyatlamalar üzerinde etkili olmaya devam edebilir.

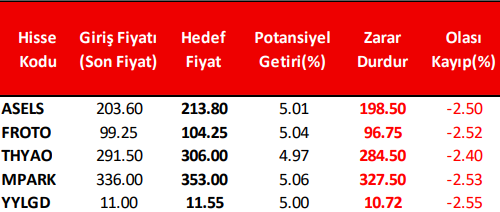

Haftalık Model Portföy

*Haftalık Model Portföyümüz teknik analize göre hazırlanmış olup; temel veriler dikkate alınmamıştır.

Kaynak: Alnus Yatırım