S&P, Türkiye’nin Kredi Not ve Görünümünü Güncellemedi!

BİST-100 endeksi, geçtiğimiz haftanın son işlem gününe; 32,55 puanlık düşüşle başladı. Seans içerisinde derinleşen satış bakısıyla, düşüş oranı yüzde 2’ye ulaştı ve bu kapsamda; pay piyasasında açığa satış yapılabilen işlem sıralarında seans sonuna kadar yukarı adım kuralı getirildi. Ayrıca, 10.053,74 puan ile son 3 ayın en düşük seviyesini test eden endekste, buradan başlayan bir miktar toparlanma hareketiyle seansın sonunu; yüzde 1,56 oranındaki düşüşle, 10.208,76 puandan noktaladık. Endeksin işlem hacmi; önceki güne göre 1,5 Milyar TL civarındaki azalışla, 129,3 Milyar TL civarında gerçekleşti. Endekse puan bazında en fazla negatif etki eden şirket hisseleri ise; 32,51 puan ile ASELS, 15,37 puan ile BIMAS ve 8,53 puan ile TUPRS oldu.

Cuma günü, iç tarafta; TCMB tarafından açıklanan Piyasa Katılımcıları Anketi’nin sonuçlarını takip ettik. Ankette; Ekim ayı TÜFE beklentisi yüzde 2,34 olurken, yıl sonu yıllık TÜFE beklentisi ise Eylül anketindeki yüzde 29,86 düzeyinden yüzde 31,77 seviyesine revize edildi. Ankette yer alan, TCMB’nin 23 Ekim’deki ilk PPK toplantısında politika faizinin 150 baz puan indirileceğine dair öngörü ise; yıl sonu TÜFE tahmini ile birlikte dikkat çekti. İçeride takip edilen bir diğer veri seti; Ağustos ayının Kısa Vadeli Dış Borç (KVDB) İstatistikleri oldu. Bir önceki aya göre yüzde 0,7 oranında azalan KVDB, 169,8 Milyar Dolar seviyesinde gerçekleşti. Datanın alt kırılımlarında; Bankacılık kesimi kaynaklı borçlar artış gösterirken, Merkez Bankası ve diğer sektörlerin yükümlülüklerinde azalış kaydedildi. Günün sonunda ise, iç tarafta dikkatlerimiz; uluslararası kredi derecelendirme kuruluşu Standard And Poor’s (S&P)‘un, Türkiye’ye ilişkin olarak açıklaması beklenen değerlendirmesindeydi.. Ancak S&P, ‘BB-’ seviyesinde bulunan kredi notu ve ‘Durağan’ olan not görünümüne ilişkin güncelleme yapmadı.

Küresel ekonomik takvimde, Avrupa’dan takip ettiğimiz Euro Bölgesi’nin Eylül ayı ‘senelik’ TÜFE oranları; manşet tarafta yüzde 2,2 seviyesindeki öncü dataya paralel açıklanırken, çekirdek veri ise ay başındaki öncü datanın kısmen üzerinde (öncü: yüzde 2,3, nihai: yüzde 2,4) geldi. ABD tarafında açıklanması beklenen Sanayi Üretimi, Kapasite Kullanım Oranı, İnşaat İzinleri ve Konut Başlangıçları gibi önemli veriler; federal hükumetin kapalılık sürecinin devam etmesi nedeniyle açıklanamadı. Global haber akışları tarafında, gündemin en üst sırasında yer alan ABD-Çin ticari ilişkilerinde yeniden ortaya çıkan gerilim takip edilirken, Cuma günü konuya dair açıklamada bulunan ABD Başkanı Donald Trump: ‘’Birkaç hafta içerisinde Çin Devlet Başkanı Xi Jinping ile görüşeceğim. Her iki taraf için de iyi olacak bir anlaşma yapacağımızı düşünüyorum’’ dedi. Diğer taraftan, önceki akşam Rusya Devlet Başkanı Vladimir Putin ile Trump arasında gerçekleşen telefon görüşmesi sonrasında, Macaristan’da yapılması beklenen buluşmaya dair ayrıntıları takip ettiğimiz günde; Trump’ın, Ukrayna Devlet Başkanı Zelensky ile yapacağı görüşme de kritikti. Bu konuda gelen haber akışları: Trump’ın, Rusya’nın sunduğu barış şartlarını kabul etmesi için Zelensky’i uyardığı şeklindeydi. Global cephede, izlediğimiz bir diğer unsur ise; Çarşamba günü ABD’deki iki bölgesel bankada ortaya çıkan ticari kredi usulsüzlüğü sonrasında oluşan bankacılık güveni erozyonuydu. Bölgesel banka endeksi KBW, önceki gün oluşan sert düşüşün ardından bir miktar artış kaydederken; Volatilite Endeksi (VIX)’nin de 29,00 seviyesine kadar yükseldikten sonra gerilemeye başlaması, tansiyonunun düşmeye başladığına işaret etti.

Yeni günde şu an için; ABD ve Avrupa’nın vadeli endeksleri ile majör Asya borsaları pozitif bir seyir izliyor. BİST-100 endeksinin de, güne ‘pozitif’ bir başlangıç yapmasını bekliyoruz. Yurt içi takvimde; Ağustos ayı Uluslararası Yatırımcı Pozisyonu ve Eylül ayı Merkezi Yönetim Borç Stoku verileri takip edilecek. Asya seansında, Çin’de Merkez Bankası (PBoC)’nın Temel Kredi Faiz Oranı Kararı ile 3. çeyrek GSYH değişimi ve Eylül ayı Sanayi Üretimi gibi kritik dataların öne çıktığı (PBoC kredi faiz oranlarını sabit bırakırken, veriler ise büyük oranda iyimser geldi) küresel tarafta ise; günün devamında verilerden ziyade ticaret savaşları, jeopolitik gelişmeler, ABD’de federal hükümetin kapanması ve Fed’in para politikasına dair beklentileri, küresel fiyatlamalar açısından dikkatle takip edeceğiz.

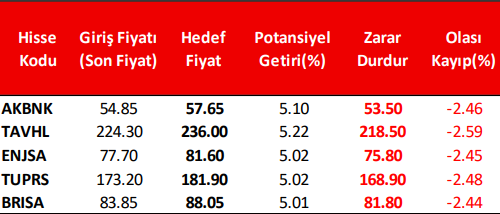

Haftalık Model Portföy

*Haftalık Model Portföyümüz teknik analize göre hazırlanmış olup; temel veriler dikkate alınmamıştır.

Kaynak: Alnus Yatırım