İç Tarafta, Sanayi Üretimi Verisi Takip Edilecek!

BİST-100 endeksi, geçtiğimiz haftanın son işlem gününe; 9,47 puanlık yükselişle başladı. Ancak, gün içerisinde satış baskısı içerisine giren ulusal-100 endeksi; aşağıda 10.868,99 seviyesini test ederken; seans sonunu yüzde 1,34 oranında düşüşle, 10.924,53 puandan noktaladık. Endeksin İşlem hacmi dee; önceki günkü 153,8 Milyar TL düzeyinden 144,7 Milyar TL’ye geriledi. Endekse puan bazında en fazla negatif etki eden şirket hisseleri; 14,94 puan ile TCELL, 12,68 puan ile AKBNK, 9,08 puan ile SAHOL oldu.

Cuma günü, yurt içinde Türkiye Cumhuriyet Merkez Bankası (TCMB)’nın açıkladığı 2025 yılının son(2025-IV) Enflasyon Raporu’nu takip ettik. Raporu sunan TCMB Başkanı Fatih Karahan: Son iki ayda dezenflasyon sürecinin yavaşladığına dikkat çekerken, para politikasında sıkı duruşun ana eğilimdeki düşüşü desteklemeye devam edeceğini belirtti. Başkan Karahan, 2025, 2026 ve 2027 yıllarına ilişkin enflasyon hedeflerini; sırasıyla yüzde 24, yüzde 16 ve yüzde 9 olarak koruduklarını ifade ederken, 2025 yıl sonu için enflasyonun yüzde 31 – yüzde 33 aralığında olacağını tahmin ettiklerini bildirdi. Günün devamında, Hazine ve Maliye Bakanlığının açıkladığı Nakit Dengesi; Ekim ayında 195,9 Milyar TL civarında açık verilirken, bununla birlikte 10 aylık Nakit Dengesi de 1 Trilyon 834 Milyar TL’lik açığa işaret etti.

Geçtiğimiz haftanın son işlem gününde, küresel tarafa ise; Çin’in, ABD’ye karşı yaptığı tarife indirimleri ve nadir toprak elementi kısıtlamalarını askıya alma jestinin ardından, Perşembe akşamı ABD Ticaret Temsilciliği’nin de Çin’e karşı alınan tüm cezai önlemleri bir yıllık süreyle askıya almasının pozitifliği ile başladık. Ancak, Asya seansında Çin’de açıklanan Ticaret Dengesi verisinde; ihracat rakamının yaklaşık 1,5 yıl sonra ilk kez daralması ile majör Asya borsaları satış baskısı içerisine girdi. Jeopolitik riskler tarafında; İsrail’in, önceki Lübnan’a yönelik yeni saldırıları sonrasında dikkatler bu tarafa çevrilirken, Rusya-Ukrayna savaşı konusunda bir barış sağlanması için Budapeşte yapılması beklenen Trump-Putin görüşmesinin tarihine dair yapılan tahminlere: Kremlin Sözcüsü Dmitriy Peskov’un ‘temelsiz bir yaklaşım’ cevabını vermesi dikkat çekti. Küresel ekonomik takvimde dikkatlerin çevrildiği; ABD’nin Tarım Dışı İstihdam ve İşsizlik Oranı gibi kritik verileri, federal hükümetin kapalılığı nedeniyle yayımlanamadı.

Yeni haftanın ilk işlem gününe, ABD Senatosu’nda federal hükumetin açılması için bir grup Demokrat Partili senatörün şartlı (‘Uygun Fiyatlı Bakım Yasası’ sübvansiyonlarının ilerleyen süreçte uzatılmasına yönelik bir anlaşma karşılığında) olarak onay vereceğine dair pozitif haberler ile başladık ve Senatoda yapılan oylamada 40 ret oyuna karşın 60 evet oyu kullanıldı. Önümüzdeki günlerde, Temsilciler Meclisi’nde de oylanacak yeni geçici bütçe taslağı onaylanırsa (Cumhuriyetçiler 218 salt çoğunluğa sahip); Başkan Trump’ın imzasına sunulacak. Bu kapsamda, ABD ve Avrupa’nın vadeli endeksleri şu an pozitif bir seyir izlerken, Asya borsaları ise karışık bir görünüm içerisinde. BİST-100 endeksinin güne ‘pozitif’ bir başlangıç yapmasını bekliyoruz. Yurt içi ekonomik takvimde; TÜİK tarafından açıklanacak Eylül ayı Sanayi Üretim verisi takibimizde olacak. Ayrıca, Cuma günü açıklanan Enflasyon Raporu sonrasında uluslararası yatırım kuruluşlarında 2025 ve 2026 yıllarına ilişkin gelebilecek enflasyon tahminlerini de izleyeceğiz. Önemli bir makro veri akışının olmadığı küresel tarafta ise; ticaret savaşları ve jeopolitik gelişmeler gibi önemli konulara dair gelişmeler yine dikkatimizde olacak.

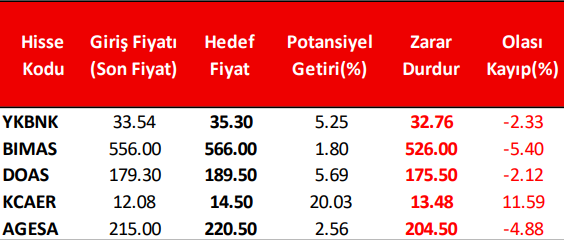

Haftalık Model Portföy

*Haftalık Model Portföyümüz teknik analize göre hazırlanmış olup; temel veriler dikkate alınmamıştır.

Kaynak: Alnus Yatırım