Goldman Sachs, TCMB’nin Temmuz’da faiz indirimlerini sürdürmesini öngörürken, yıl sonu politika faizi tahminini %28,5’ten %33’e yükseltti. Bu revizyon, enflasyon ve kur baskılarına karşı daha şahin bir duruş beklentisini yansıtıyor. ABD’de Trump’ın Fed Başkanı Powell’a yönelik eleştirileri ve AB ile ticaret anlaşması ihtimali, küresel piyasalarda belirsizliği artırıyor. IMF’nin önümüzdeki hafta açıklayacağı büyüme tahminlerindeki düşüş sinyali ise resesyon riskini tetiklemiyor ancak yatırımcıları tedirgin ediyor.

TCMB, piyasa beklentilerinin üzerinde 350 baz puanlık artışla politika faizini %46’ya çekerek şahin bir adım attı. Gecelik borç verme faizinin %49’a yükseltilmesi ve repo ihalelerinin yeniden başlatılması, likidite yönetiminde sıkılaşma mesajı verdi. Karar sonrası başlangıçta olumsuz etkilenen Borsa İstanbul, rasyonel politika algısıyla risk iştahını geri kazandı ve günü pozitif kapattı. Mayıs’taki Enflasyon Raporu toplantısında yukarı yönlü revizyon beklenirken, 25 Nisan’daki S&P değerlendirmesi önemli bir katalizör olacak.

ECB, ticaret gerilimlerinin büyüme görünümünü kötüleştirmesi nedeniyle faizleri 25 baz puan düşürdü. Mevduat faizi %2,25’e, ana refinansman faizi %2,40’a indirilirken, metinden “sıkılaştırıcı” ifadeler çıkarıldı. Bu hamle, ABD ve Türkiye’nin aksine gevşek para politikasına dönüş sinyali olarak okunuyor. G7 Maliye Bakanları toplantısı ve Ukrayna-ABD nadir toprak elementleri anlaşması, önümüzdeki haftalarda küresel tedarik zinciri ve risk algısını şekillendirecek.

ABD Dolar Endeksi (DXY), doların başat paritelere karşı değerini analiz eden bir finansal araçtır. Yatırımcılar portföy çeşitlendirmesi ve strateji geliştirme süreçlerinde vazgeçilmez bir rol üstlenir ve Hisse Senedi Tarama Aracı, piyasa verilerini derinlemesine filtreleme ve trendleri öngörme imkanı sunuyor.

Grafik TradingView’den

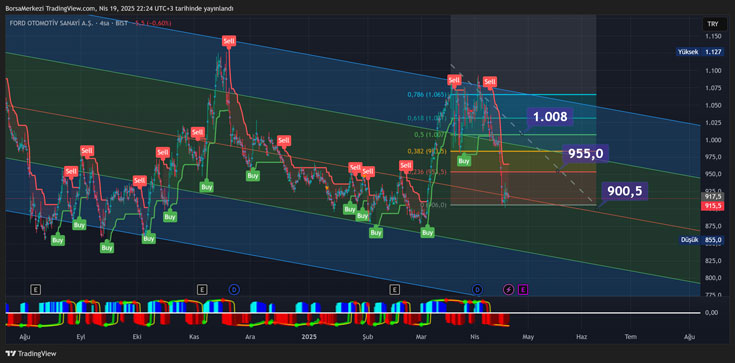

FROTO (FORD OTOSAN) RSI (14) 35,4 seviyesinde olup nötr bir momentumu işaret ediyor. -132,5’lik Momentum ve -52,95 Awesome Oscillator güçlü bir düşüş eğilimini destekliyor. Stochastic %K (5,8) ve %D (4,6) aşırı satım bölgesinde, bu kısa vadeli bir toparlanma sinyali verebilir. CCI -177 ile bearish baskın, ancak Williams %R -92,9 ile aşırı satımda çelişkili sinyaller mevcut.

İchimoku ayı trendini teyit ediyor. Fibonacci Pivot (1008,8 TRY) kritik direnç olarak öne çıkıyor. Hareketli ortalamaların “Güçlü Sat” sinyali, kısa ve orta vadeli ortalamaların fiyatın üzerinde olduğunu gösteriyor.

Destek 1: 900 TRY (psikolojik seviye + aşırı satım potansiyeli).

Destek 2: 890 TRY (son 3 aylık performans dip bölgesi).

Direnç 1: 997,5 TRY (İchimoku Base Line + teknik direnç).

Direnç 2: 1008,8 TRY (Fibonacci Pivot + hareketli ortalama baskısı).

Göstergeler genel olarak ayı senaryoyu işaret etse de aşırı satım osilatörleri kısa vadeli yükselişlere yelken açabilir. Ana takip noktaları Fibonacci Pivot ve İchimoku taban çizgisi olmalı. Süpertrend son ayda iki kere üst üste sat sinyali verdi.

Sonuç itibariyle, TCMB’nin %46 faiz ile agresif duruşu, kısa vadede TRY varlıklara destek sağlayabilir, ancak ekonomik büyümede yavaşlama endişeleri sürüyor. ECB’nin gevşemesi, ABD-Türkiye faiz farkını daha da belirginleştirerek döviz baskısını artırabilir. S&P’nin not görünümü, Türkiye’nin dış finansman ihtiyacında kritik sinyaller verecek. Bu dinamikler, yatırımcıların likidite ve kur riskine karşı tetikte olmasını gerektiriyor. Ancak buna rağmen Türkiye bölgede güçlü bir duruş sergiliyor ve enflasyona karşı ilerliyor.

Okan Özdemir