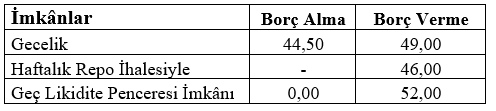

17 Nisan kararı sonrasında TCMB’nin bankalara uyguladığı faizler şöyle oldu:

TCMB, 17 Nisan kararı öncesinde bankalara gecelik borç veriyordu, bu karar sonrası normal borç verme kanalı olan haftalık repo ihalesiyle borç vermeye geri döndü. Buna göre bankalara repo ihalesi açıyor ve yüzde 46 faizle verilecek borç miktarının nasıl paylaştırılacağını kararlaştırıyor.

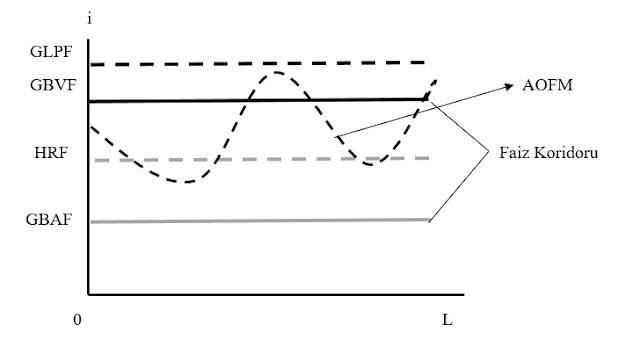

TCMB’nin bankalara kullandırdığı fonların ortalama faizi, haftalık repo ihalesinde, verilen tekliflere ve geç likidite penceresi imkânından yapılan kullanımlara göre, gecelik faizlerin belirlediği alt ve üst limitler arasında bir yerde oluşuyor. Bu sisteme faiz koridoru sistemi deniyor. Bunu bir şekil yardımıyla açıklayalım.

Şekilde dikey eksende faiz oranı (i), yatay eksende likidite (L) yer alıyor. Siyah kırıklı çizgi geç likidite penceresi faizini (GLPF), düz çizgi gecelik borç verme faizini (GBVF) TCMB’nin gecelik borç verme faizini, gri düz çizgi gecelik borç alma faizini (GBAF), kırıklı gri çizgi haftalık repo ihalesi borç verme faizini (HRF) (politika faizi) ifade ediyor. GBVF (siyah düz çizgi) ile GBAF (gri düz çizgi) arasındaki alan da faiz koridorunu gösteriyor.

TCMB’den haftalık repo ihalesi yoluyla yüzde 46 faizle fon kullanan bankalar ile geç likidite penceresi imkânını kullanarak borç alan bankaların ve TCMB’den diğer adlar altında (repo, depo gibi) kullandıkları imkânlara ödedikleri faizin, kullanılan miktara göre ağırlıklı ortalaması TCMB ağırlıklı ortalama fonlama maliyetini (AOFM) ortaya çıkarıyor.

TCMB’nin 18 Nisan Cuma günü bankalara kullandırdığı fon miktarı 885 milyar TL’yi aşmış, bu fonlamaya uygulanan ortalama faiz oranı da (ağırlıklı ortalama fon maliyeti) yüzde 47,97 olmuş.

TCMB’nin politika faizi yüzde 46 olmakla birlikte bankaların TCMB’den ortalama borçlanma maliyeti (AOFM) politika faizinden (HRF) daha yüksek bir düzeyde oluştuğu için bankaların kredi faizleri de yükseliyor. Enflasyonda düşüş eğilimi ortaya çıkarsa TCMB, herhangi bir karar almasına gerek kalmadan AOFM’yi aşağıya çekerek bankalara daha düşük bir ortalama faizle fon sağlayabilir.

Bir ülkede eğer hukukun tarafsızlığı ve üstünlüğü, güçler ayrımı dengesine bağlı demokrasi, liyakate dayalı görevlendirmeler gibi temel meselelerde sorunlar büyük değilse o ülkede enflasyonla mücadeledeki başarı ya da başarısızlık merkez bankasına aittir. Buna karşılık ekonomide bu değindiğimiz sorunlar varsa enflasyonla mücadelenin sorumluluğu tek başına merkez bankasına çıkarılamaz. Milton Friedman’ın “enflasyon her yerde ve her zaman parasal bir olgudur” sözü bizim gibi temel yapısal sorunlarını çözememiş, hatta zaman içinde büyütmüş ülkelerde geçerli değildir. Bizim gibi ülkelerde geçerli olabilecek söz şudur: “hukukun tarafsızlığı ve üstünlüğü gibi, güçler ayrımına dayalı demokrasinin işletilmesi gibi, liyakate dayalı görevlendirmeler gibi yapısal sorunlarını çözememiş ve hatta büyütmüş olan ekonomilerde enflasyon dâhil bütün ekonomik sorunlar o yapısal sorunların sonucu olarak ortaya çıkar.”