F/K, FD/FAVÖK ve PD/DD Oranına Göre En Ucuz Hisseler

Borsada bir hissenin ucuz olup olmadığını anlamak için sadece fiyatına bakmak yeterli değildir. Şirketin kârına, defter değerine ve faaliyet performansına göre nerede durduğunu görmek gerekir. F/K oranı kazanca, PD/DD oranı bilanço gücüne, FD/FAVÖK oranı ise faaliyet kârına göre fiyatlamayı gösterir.

Bu üç oran birlikte incelendiğinde bir hissenin gerçek değerine kıyasla ucuz mu pahalı mı olduğu anlaşılır. 2025 verilerine göre, F/K’sı 10’un, PD/DD’si 1’in ve FD/FAVÖK’ü 6’nın altında kalan şirketlerin çoğu enerji, imalat ve sanayi sektörlerinde yer almaktadır.

Aşağıdaki veriler, pd/dd en ucuz hisseler 2025 arasında yer alan ve F/K, FD/FAVÖK oranlarına göre de düşük fiyatlanan şirketleri içermektedir.

F/K Oranı Nedir?

F/K oranı, bir hissenin piyasa fiyatının şirketin kazancına göre hangi seviyede olduğunu gösteren ölçüdür. Şirketin hisse başına elde ettiği kâr ile piyasa fiyatı karşılaştırılır ve ortaya çıkan rakam, yatırımcının kazancın kaç katını ödediğini ortaya koyar.

Formül basittir: F/K = Hisse Fiyatı/Hisse Başına Kâr

Bir hisse 50 TL’den işlem görüyor ve hisse başına yıllık kâr 5 TL ise, F/K oranı 10’dur. Bu değer, yatırımcının her 1 TL kâr için 10 TL ödediği anlamına gelir.

Tek başına düşük fiyat, bir hissenin ucuz olduğunu göstermez. Fiyatın, kazançla ve faaliyet kârlılığıyla birlikte değerlendirilmesi gerekir. Çünkü şirket kârı geçici kalemlerden etkilenebilir, kur farkı veya varlık satışları gibi unsurlar oranı gerçeğinden saptırabilir.

F/K Oranı Kaç Olmalı?

F/K oranı, yatırım yapılan paranın kazanç üzerinden kaç yılda geri dönebileceğini gösterir. Nitekim her ekonomik dönemin kendi dengesi vardır ve bu oranın olması gereken değeri tam net değildir.

Yatırımcı gözünde 10’un altındaki F/K değerleri, kazanca göre daha düşük fiyatlamayı işaret eder. 10–20 arası değerler dengeli kabul edilir, 20’nin üzeri ise piyasanın geleceğe dair güçlü beklentilerini yansıtır.

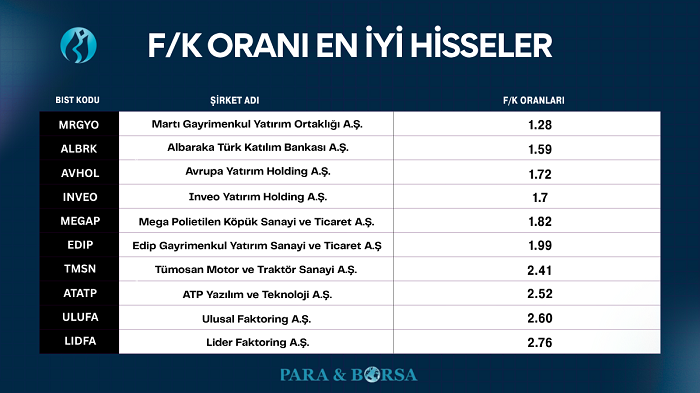

F/K Oranı En İyi Hisseler (2025 Güncel Liste)

F/K oranı düşük olan hisseler, şirketin kazancına göre daha düşük fiyatla işlem gördüğünü gösterir. 2025 bilançoları incelendiğinde, enflasyon muhasebesi sonrası birçok şirkette net kâr rakamları yükselmiş, buna bağlı olarak F/K oranlarında genel bir düşüş yaşanmıştır. Özellikle üretim, sanayi ve finans sektörlerinde yer alan bazı şirketler, 10’un altındaki F/K değerleriyle dikkat çekmektedir.

Aşağıdaki tablo, güncel verilere göre f/k oranı en iyi hisseler arasında yer alan şirketleri göstermektedir:

| # | BIST Kodu | Şirket Adı | F/K Oranı |

| 1 | MRGYO | Martı Gayrimenkul Yatırım Ortaklığı A.Ş. | 1.28 |

| 2 | ALBRK | ALBARAKA TÜRK KATILIM BANKASI A.Ş. | 1.59 |

| 3 | AVHOL | AVRUPA YATIRIM HOLDİNG A.Ş. | 1.72 |

| 4 | INVEO | INVEO YATIRIM HOLDİNG A.Ş. | 1.75 |

| 5 | MEGAP | MEGA POLİETİLEN KÖPÜK SANAYİ VE TİCARET A.Ş. | 1.82 |

| 6 | EDIP | EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. | 1.99 |

| 7 | TMSN | TÜMOSAN MOTOR VE TRAKTÖR SANAYİ A.Ş. | 2.41 |

| 8 | ATATP | ATP YAZILIM VE TEKNOLOJİ A.Ş. | 2.52 |

| 9 | ULUFA | ULUSAL FAKTORİNG A.Ş. | 2.6 |

| 10 | LIDFA | LİDER FAKTORİNG A.Ş. | 2.76 |

| 11 | TSKB | TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. | 2.97 |

| 12 | MERKO | MERKO GIDA SANAYİ VE TİCARET A.Ş. | 3.78 |

| 13 | ANSGR | ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ | 3.81 |

| 14 | YYAPI | YEŞİL YAPI ENDÜSTRİSİ A.Ş. | 4.09 |

| 15 | VAKBN | TÜRKİYE VAKIFLAR BANKASI T.A.O. | 4.11 |

| 16 | THYAO | TÜRK HAVA YOLLARI A.O. | 4.28 |

| 17 | KATMR | KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. | 4.38 |

| 18 | ISFIN | İŞ FİNANSAL KİRALAMA A.Ş. | 4.53 |

| 19 | SRVGY | SERVET GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. | 4.56 |

| 20 | ENERY | Enerya Enerji A.Ş. | 4.71 |

| 21 | SEKFK | ŞEKER FİNANSAL KİRALAMA A.Ş. | 4.72 |

| 22 | GLYHO | GLOBAL YATIRIM HOLDİNG A.Ş. | 4.74 |

| 23 | TURSG | TÜRKİYE SİGORTA A.Ş. | 5.4 |

| 24 | GARAN | TÜRKİYE GARANTİ BANKASI A.Ş. | 5.52 |

| 25 | BEGYO | Batı Ege Gayrimenkul Yatırım Ortaklığı A.Ş. | 5.6 |

| 26 | EKIZ | EKİZ KİMYA SANAYİ VE TİCARET A.Ş. | 5.72 |

| 27 | SURGY | Sur Tatil Evleri Gayrimenkul Yatırım Ortaklığı A.Ş. | 5.85 |

| 28 | ULKER | ÜLKER BİSKÜVİ SANAYİ A.Ş. | 5.85 |

| 29 | GARFA | GARANTİ FAKTORİNG A.Ş. | 6.01 |

| 30 | HUNER | HUN YENİLENEBİLİR ENERJİ ÜRETİM A.Ş. | 6.12 |

| 31 | KTLEV | KATILIMEVİM TASARRUF FİNANSMAN A.Ş. | 6.14 |

| 32 | SKBNK | ŞEKERBANK T.A.Ş. | 6.35 |

| 33 | TERA | TERA YATIRIM MENKUL DEĞERLER A.Ş. | 6.44 |

| 34 | VAKFN | VAKIF FİNANSAL KİRALAMA A.Ş. | 6.52 |

| 35 | ISCTR | TÜRKİYE İŞ BANKASI A.Ş. | 6.77 |

| 36 | DZGYO | DENİZ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. | 6.86 |

| 37 | GLCVY | GELECEK VARLIK YÖNETİMİ A.Ş. | 7 |

| 38 | AKBNK | AKBANK T.A.Ş. | 7.01 |

| 39 | PGSUS | PEGASUS HAVA TAŞIMACILIĞI A.Ş. | 7.13 |

| 40 | YESIL | YEŞİL YATIRIM HOLDİNG A.Ş. | 7.51 |

| 41 | AEFES | ANADOLU EFES BİRACILIK VE MALT SANAYİİ A.Ş. | 7.55 |

| 42 | LMKDC | Limak Doğu Anadolu Çimento Sanayi ve Ticaret A.Ş. | 7.62 |

| 43 | YKBNK | YAPI VE KREDİ BANKASI A.Ş. | 7.71 |

| 44 | GOKNR | GÖKNUR GIDA MADDELERİ ENERJİ İMALAT İTHALAT İHRACAT TİCARET VE SANAYİ A.Ş. | 7.84 |

| 45 | GEDIK | GEDİK YATIRIM MENKUL DEĞERLER A.Ş. | 7.91 |

| 46 | AGESA | AGESA HAYAT VE EMEKLİLİK A.Ş. | 8.07 |

| 47 | BNTAS | BANTAŞ BANDIRMA AMBALAJ SANAYİ TİCARET A.Ş. | 8.1 |

| 48 | ANHYT | ANADOLU HAYAT EMEKLİLİK A.Ş. | 8.36 |

| 49 | MARTI | MARTI OTEL İŞLETMELERİ A.Ş. | 8.36 |

| 50 | ORGE | ORGE ENERJİ ELEKTRİK TAAHHÜT A.Ş. | 8.37 |

F/K Oranı 10’un Altında Olan Hisseler

F/K oranı 10’un altındaysa, yatırımcının şirkete yaptığı yatırımın teorik olarak 10 yıl içinde kâra dönüşmesi beklenir.

Aşağıda, 2025 itibarıyla F/K oranı 10’un altında olan ilk 15 şirket yer almaktadır:

- MRGYO – Martı Gayrimenkul Yatırım Ortaklığı A.Ş – F/K: 1.28

- ALBRK – Albaraka Türk Katılım Bankası A.Ş. – F/K: 1.59

- AVHOL – Avrupa Yatırım Holding A.Ş. – F/K: 1.72

- INVEO – Inveo Yatırım Holding A.Ş. – F/K: 1.75

- MEGAP – Mega Polietilen Köpük Sanayi ve Ticaret A.Ş. – F/K: 1.82

- EDIP – Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş. – F/K: 1.99

- TMSN – Tümosan Motor ve Traktör Sanayi A.Ş. – F/K: 2.41

- ATATP – ATP Yazılım ve Teknoloji A.Ş. – F/K: 2.52

- ULUFA – Ulusal Faktoring A.Ş. – F/K: 2.60

- LIDFA – Lider Faktoring A.Ş. – F/K: 2.76

- TSKB – Türkiye Sınai Kalkınma Bankası A.Ş. – F/K: 2.97

- MERKO – Merko Gıda Sanayi ve Ticaret A.Ş. – F/K: 3.78

- ANSGR – Anadolu Sigorta A.Ş. – F/K: 3.81

- YYAPI – Yeşil Yapı Endüstrisi A.Ş. – F/K: 4.09

- VAKBN – Türkiye Vakıflar Bankası T.A.O. – F/K: 4.11

- THYAO – Türk Hava Yolları A.O. – F/K: 4.28

PD/DD Oranı Nedir?

PD/DD oranı, bir şirketin piyasa değerinin bilançosundaki defter değerine göre hangi seviyede olduğunu gösterir. Şirketin borsadaki toplam değeri, özkaynaklarıyla karşılaştırılır. Ortaya çıkan oran, hisselerin varlık tabanına göre pahalı mı ucuz mu fiyatlandığını gösterir.

Formül şu şekildedir: PD/DD = Piyasa Değeri/Defter Değeri

Eğer bir şirketin piyasa değeri 5 milyar TL, defter değeri 6 milyar TL ise PD/DD oranı 0,83 olur. Bu durumda piyasa, şirketi varlıklarının altında bir değerle fiyatlamaktadır. Tersi durumda, oran 1’in üzerindeyse hisse defter değerinin üzerinde işlem görür.

PD/DD oranı, şirketin bilanço gücünü ölçmek için kullanılır. Oran düşükse, piyasa şirketin özkaynaklarına göre daha temkinli davrandığı anlamına gelir. Oran yüksekse, yatırımcıların şirketin gelecekteki kârlılığına daha fazla güven duyduğu sonucu çıkar.

PD/DD Oranı Kaç Olmalı?

PD/DD oranı 1’in altında olduğunda, hisse fiyatı şirketin defter değerinden düşük seviyededir. Yani piyasa değeri, şirketin sahip olduğu özkaynakların gerisindedir. Bu durum yatırımcı gözünde şirketin varlık bazında ucuz fiyatlandığını gösterir.

PD/DD oranı 1’e yakınsa, şirketin piyasa değeri bilanço değerleriyle uyumludur. Yani piyasa, özkaynak büyüklüğünü doğru yansıtıyordur.

PD/DD oranı 1’in üzerindeyse, yatırımcı şirketi defter değerinin üzerinde fiyatlıyordur. Bu, genellikle kârlılığı yüksek veya büyüme potansiyeli güçlü şirketlerde görülür.

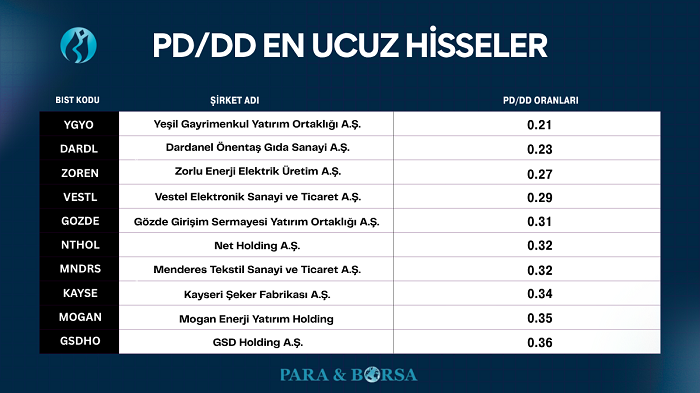

PD/DD En Ucuz Hisseler (2025 Güncel Liste)

2025 bilançolarına göre Borsa İstanbul’da birçok şirketin PD/DD oranı 1’in altında seyretmektedir. Özellikle gayrimenkul yatırım ortaklıkları, enerji ve sanayi sektörlerinde yer alan şirketlerde bu fark belirgindir.

Aşağıdaki tablo, güncel verilere göre pd/dd en ucuz hisseler arasında yer alan şirketleri göstermektedir:

| # | BIST Kodu | Şirket Adı | PD/DD Oranı |

| 1 | YGYO | Yeşil Gayrimenkul Yatırım Ortaklığı A.Ş. | 0.21 |

| 2 | DARDL | DARDANEL ÖNENTAŞ GIDA SANAYİ A.Ş. | 0.23 |

| 3 | ZOREN | ZORLU ENERJİ ELEKTRİK ÜRETİM A.Ş. | 0.27 |

| 4 | VESTL | VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. | 0.29 |

| 5 | GOZDE | GÖZDE GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. | 0.31 |

| 6 | NTHOL | NET HOLDİNG A.Ş. | 0.32 |

| 7 | MNDRS | MENDERES TEKSTİL SANAYİ VE TİCARET A.Ş. | 0.32 |

| 8 | KAYSE | KAYSERİ ŞEKER FABRİKASI A.Ş. | 0.34 |

| 9 | MOGAN | Mogan Enerji Yatırım Holding | 0.35 |

| 10 | GSDHO | GSD HOLDİNG A.Ş. | 0.36 |

| 11 | EDIP | EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. | 0.37 |

| 12 | MARTI | MARTI OTEL İŞLETMELERİ A.Ş. | 0.38 |

| 13 | MEGAP | MEGA POLİETİLEN KÖPÜK SANAYİ VE TİCARET A.Ş. | 0.39 |

| 14 | AYDEM | AYDEM YENİLENEBİLİR ENERJİ A.Ş. | 0.39 |

| 15 | KZGYO | Kuzugrup Gayrimenkul Yatırım Ortaklığı A.Ş. | 0.39 |

| 16 | KATMR | KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. | 0.4 |

| 17 | PENGD | PENGUEN GIDA SANAYİ A.Ş. | 0.42 |

| 18 | EPLAS | EGEPLAST EGE PLASTİK TİCARET VE SANAYİ A.Ş. | 0.42 |

| 19 | IHGZT | İHLAS GAZETECİLİK A.Ş. | 0.43 |

| 20 | PNSUT | PINAR SÜT MAMULLERİ SANAYİİ A.Ş. | 0.44 |

| 21 | SRVGY | SERVET GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. | 0.45 |

| 22 | ODAS | ODAŞ ELEKTRİK ÜRETİM SANAYİ TİCARET A.Ş. | 0.45 |

| 23 | AKFYE | AKFEN YENİLENEBİLİR ENERJİ A.Ş. | 0.46 |

| 24 | VESBE | VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. | 0.46 |

| 25 | RGYAS | RÖNESANS GAYRİMENKUL YATIRIM A.Ş. | 0.47 |

| 26 | AYEN | AYEN ENERJİ A.Ş. | 0.47 |

| 27 | ULUUN | ULUSOY UN SANAYİ VE TİCARET A.Ş. | 0.48 |

| 28 | SISE | TÜRKİYE ŞİŞE VE CAM FABRİKALARI A.Ş. | 0.49 |

| 29 | BERA | BERA HOLDİNG A.Ş. | 0.49 |

| 30 | RUBNS | RUBENİS TEKSTİL SANAYİ TİCARET A.Ş. | 0.49 |

| 31 | ARSAN | ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. | 0.5 |

| 32 | PETUN | PINAR ENTEGRE ET VE UN SANAYİİ A.Ş. | 0.5 |

| 33 | AKENR | AKENERJİ ELEKTRİK ÜRETİM A.Ş. | 0.5 |

| 34 | KRDMB | KARDEMİR KARABÜK DEMİR ÇELİK SANAYİ VE TİCARET A.Ş. | 0.5 |

| 35 | YATAS | YATAŞ YATAK VE YORGAN SANAYİ TİCARET A.Ş. | 0.5 |

| 36 | AKFIS | Akfen İnşaat Turizm ve Ticaret A.Ş. | 0.51 |

| 37 | KRDMD | KARDEMİR KARABÜK DEMİR ÇELİK SANAYİ VE TİCARET A.Ş. | 0.51 |

| 38 | IHEVA | İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. | 0.53 |

| 39 | ALARK | ALARKO HOLDİNG A.Ş. | 0.53 |

| 40 | SEGYO | ŞEKER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. | 0.54 |

| 41 | SAHOL | HACI ÖMER SABANCI HOLDİNG A.Ş. | 0.55 |

| 42 | CANTE | ÇAN2 TERMİK A.Ş. | 0.55 |

| 43 | VRGYO | Vera Konsept Gayrimenkul Yatırım Ortaklığı A.Ş. | 0.55 |

| 44 | CATES | Cates Elektrik Üretim A.Ş. | 0.55 |

| 45 | A1YEN | A1 Yenilenebilir Enerji Üretim A.Ş. | 0.56 |

| 46 | DEVA | DEVA HOLDİNG A.Ş. | 0.56 |

| 47 | IZMDC | İZMİR DEMİR ÇELİK SANAYİ A.Ş. | 0.56 |

| 48 | TUCLK | TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET A.Ş. | 0.56 |

| 49 | THYAO | TÜRK HAVA YOLLARI A.O. | 0.57 |

| 50 | MERIT | MERİT TURİZM YATIRIM VE İŞLETME A.Ş. | 0.58 |

Defter Değerinin Altındaki Hisseler

Defter değeri dediğimiz şey, şirketin toplam varlıklarından borçlarını çıkarınca kalan özkaynaktır. Hisse fiyatı bu rakamın altındaysa, piyasa şirketi kendi defterine göre daha düşük fiyatlamış demektir.

Bunun gibi hisselerde birkaç ortak nokta göze çarpar:

- Şirketin özkaynak büyüklüğü piyasa fiyatından daha yüksektir.

- Piyasa, şirketin bilanço gücünü tam olarak fiyatlamamıştır.

- Beklentiler kısa vadede zayıf olabilir ama finansal yapı genelde sağlam kalır.

PD/DD oranı 1’in altındaki hisselerde tablo genelde aynıdır. Şirketin varlık tarafı güçlüdür ama kârlılık o kadar yüksek değildir. Bu yüzden fiyat, defter değerinin biraz gerisinde kalır. Zamanla bilançodaki güç değişmedikçe bu fark kapanma eğilimine girer.

FD/FAVÖK Oranı Nedir?

FD/FAVÖK oranı, bir şirketin toplam değerinin (piyasa değeri + net borç) faaliyet kârına oranıdır. Kısacası, şirketin mevcut kâr gücüyle kendi değerini kaç yılda karşılayabileceğini gösterir.

FD/FAVÖK Formülü: FD/FAVÖK = (Piyasa Değeri + Net Borç) / FAVÖK

Buradaki FAVÖK, yani faiz, amortisman ve vergi öncesi kâr, şirketin gerçek faaliyet performansını gösterir. Net borcun hesaba katılması, FD/FAVÖK oranını F/K’ya göre daha net bir gösterge haline getirir. Çünkü bu ölçüm, sadece özsermaye kârlılığını değil, aynı zamanda şirketin borç yükünü de dikkate alır.

FD/FAVÖK Oranı Kaç Olmalı?

Her sektörün dinamiği farklı olduğu için ideal FD/FAVÖK oranı değişebilir ama genelde belli bir aralık baz alınır:

- 6 ve altı: Şirket göreceli olarak ucuz sayılır.

- 7 – 9 arası: Dengeli, nötr kabul edilir

- 10 ve üzeri: Piyasanın büyüme beklentisini yansıtır.

Faizlerin yüksek olduğu dönemlerde yatırımcılar düşük FD/FAVÖK seviyelerine sahip hisseleri daha güvenli görür.

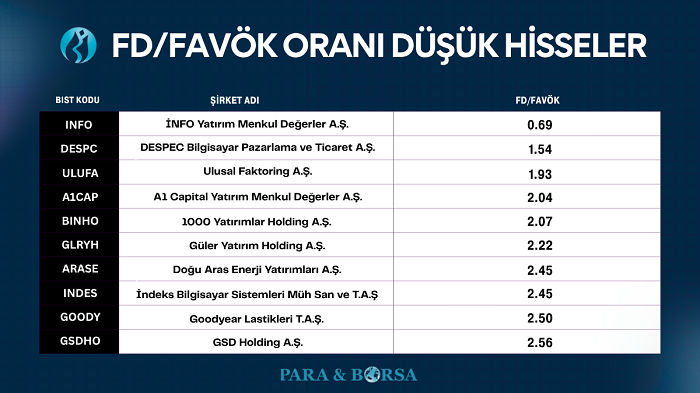

FD/FAVÖK Oranına Göre Ucuz Hisseler (2025 Güncel Liste)

2025 bilançoları, faaliyet kârına göre ucuz kalan birçok hisseyi ortaya çıkardı. Bazı şirketler kârını büyütmesine rağmen, piyasa fiyatı bu tempoyu yakalayamadı. Borç yükü düşük, operasyonel kârlılığı yüksek şirketlerde FD/FAVÖK oranı düşük kaldı.

Aşağıdaki tablo, güncel verilere göre fd/favök oranı en iyi hisseler arasında yer alan şirketleri göstermektedir:

| # | BIST Kodu | Şirket Adı | FD/FAVÖK Oranı |

| 1 | INFO | İNFO YATIRIM MENKUL DEĞERLER A.Ş. | 0.69 |

| 2 | DESPC | DESPEC BİLGİSAYAR PAZARLAMA VE TİCARET A.Ş. | 1.54 |

| 3 | ULUFA | ULUSAL FAKTORİNG A.Ş. | 1.93 |

| 4 | A1CAP | A1 Capital Yatırım Menkul Değerler A.Ş. | 2.04 |

| 5 | BINHO | 1000 Yatırımlar Holding A.Ş. | 2.07 |

| 6 | GLRYH | GÜLER YATIRIM HOLDİNG A.Ş. | 2.22 |

| 7 | ARASE | DOĞU ARAS ENERJİ YATIRIMLARI A.Ş. | 2.45 |

| 8 | INDES | İNDEKS BİLGİSAYAR SİSTEMLERİ MÜHENDİSLİK SANAYİ VE TİCARET A.Ş. | 2.45 |

| 9 | GOODY | GOODYEAR LASTİKLERİ T.A.Ş. | 2.5 |

| 10 | GSDHO | GSD HOLDİNG A.Ş. | 2.56 |

| 11 | KTLEV | KATILIMEVİM TASARRUF FİNANSMAN A.Ş. | 2.61 |

| 12 | DGATE | DATAGATE BİLGİSAYAR MALZEMELERİ TİCARET A.Ş. | 2.63 |

| 13 | GLCVY | GELECEK VARLIK YÖNETİMİ A.Ş. | 2.7 |

| 14 | ATLAS | ATLAS MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. | 2.94 |

| 15 | ISMEN | İŞ YATIRIM MENKUL DEĞERLER A.Ş. | 2.96 |

| 16 | ULUUN | ULUSOY UN SANAYİ VE TİCARET A.Ş. | 2.97 |

| 17 | ORGE | ORGE ENERJİ ELEKTRİK TAAHHÜT A.Ş. | 3.03 |

| 18 | MTRYO | METRO YATIRIM ORTAKLIĞI A.Ş. | 3.08 |

| 19 | TCELL | TURKCELL İLETİŞİM HİZMETLERİ A.Ş. | 3.12 |

| 20 | TTKOM | TÜRK TELEKOMÜNİKASYON A.Ş. | 3.16 |

| 21 | OYYAT | OYAK YATIRIM MENKUL DEĞERLER A.Ş. | 3.19 |

| 22 | PLTUR | PLATFORM TURİZM TAŞIMACILIK GIDA İNŞAAT TEMİZLİK HİZMETLERİ SANAYİ VE TİCARET A.Ş. | 3.2 |

| 23 | ENJSA | ENERJİSA ENERJİ A.Ş. | 3.39 |

| 24 | MEGAP | MEGA POLİETİLEN KÖPÜK SANAYİ VE TİCARET A.Ş. | 3.4 |

| 25 | OSMEN | OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. | 3.46 |

F/K ve PD/DD Oranı Düşük Hisseler (2025 Ortak Liste)

Faaliyet kârı güçlü, bilanço tarafı sağlam ama fiyatı geride kalmış şirketler bu grupta toplanıyor. Hem kazanç çarpanı hem defter değeri düşük olan bu hisseler, piyasanın potansiyelini tam yansıtmadığı şirketleri gösteriyor.

Aşağıdaki tabloda, hem F/K’sı 10’un altında hem de PD/DD’si 1’in altında kalan şirketler yer almaktadır.

| # | BIST Kodu | Şirket Adı | F/K Oranı | PD/DD Oranı |

| 1 | ALBRK | ALBARAKA TÜRK KATILIM BANKASI | 1.59 | 0.89 |

| 2 | INVEO | INVEO YATIRIM HOLDİNG | 1.75 | 0.65 |

| 3 | EDIP | EDİP GAYRİMENKUL YATIRIM | 1.99 | 0.37 |

| 4 | TMSN | TÜMOSAN MOTOR VE TRAKTÖR | 2.4 | 0.76 |

| 5 | ATATP | ATP YAZILIM VE TEKNOLOJİ | 2.51 | 0.86 |

| 6 | LIDFA | LİDER FAKTORİNG | 2.76 | 0.93 |

| 7 | TSKB | TÜRKİYE SINAİ KALKINMA BANKASI | 2.97 | 0.93 |

| 8 | YYAPI | YEŞİL YAPI ENDÜSTRİSİ | 4.07 | 0.66 |

| 9 | VAKBN | TÜRKİYE VAKIFLAR BANKASI | 4.11 | 0.95 |

| 10 | THYAO | TÜRK HAVA YOLLARI | 4.28 | 0.58 |

Gelecek Vadeden Ucuz Hisseler Nasıl Bulunur?

Bir hissenin ucuz görünmesi tek başına yeterli değildir. Gerçek anlamda gelecek vadeden bir hisseyi bulmak için fiyatın arkasındaki bilançoyu, sektör eğilimini ve kârlılığın sürdürülebilirliğini birlikte değerlendirmek gerekir.

F/K oranı düşük bir hisse, kârlılığını koruduğu vakit anlamlıdır. PD/DD oranı 1’in altındaysa, şirketin defter değerine göre en ucuz hisseler arasında olabilir. Tabi bunları destekleyecek güçlü bir nakit akışı ve düşük borç seviyesi de olmalıdır.

Gelecek potansiyeli taşıyan hisseler genelde şu özellikleri taşır:

- Kâr marjı son dönemlerde istikrarlı veya artış eğilimindedir.

- Net borç / FAVÖK oranı düşüktür

- Faaliyet kârı dalgalı değil, düzenlidir.

- Sektör büyüme eğilimindedir.

- Şirketin özkaynak kârlılığı yüksek seyretmektedir.

FD/FAVÖK, F/K ve PD/DD gibi çarpanlar birlikte incelendiğinde bir hissenin geleceğe dönük potansiyeli çok daha net görülebilir.

PD/DD En Fazla Kaç Olmalı?

PD/DD oranı genelde 1 civarında dengede kabul edilir. Oranın 2’nin üzerine çıkması, şirketin defter değerine göre pahalı işlem gördüğünü gösterir. Bazı büyüme odaklı şirketlerde bu oran 3 – 4 seviyelerine kadar çıkabilir ancak bu durumda yüksek kârlılık veya hızlı büyüme beklentisi olmalıdır.

İyi Bir Hissenin F/K Oranı Kaç Olmalı?

F/K oranı 8 ile 12 aralığında olan hisseler genelde dengeli fiyatlanmış kabul edilir. Oranın 10’un altına inmesi, hisse kazancına göre ucuz işlem gördüğünü gösterir.

F/K Mı Önemli, PD/DD Mi?

F/K oranı şirketin kârına, PD/DD oranı ise özkaynaklarına göre fiyatını gösterir. Kârlılığı yüksek şirketlerde F/K oranı daha belirleyici olurken, varlık tabanı güçlü şirketlerde PD/DD daha açıklayıcıdır. Her iki oran farklı bakış açısı sunduğu için birlikte değerlendirilmelidir.

PD/DD Oranı Düşük Ama F/K Oranı Yüksek Bir Hisse Ne İfade Eder?

Bu tablo, şirketin bilanço tarafında güçlü ama son dönem kârlılığında zayıf olduğunu gösterir. Özkaynak değeri yüksek olmasına rağmen net kâr düşük kaldığı için F/K oranı yükselir. Piyasa değeri, şirketin varlıklarına göre ucuzdur fakat kazanç performansı bunu desteklemez.

Bir Hissenin Ucuz Olduğunu Nasıl Anlarız?

Bir hissenin ucuz olup olmadığını anlamak için sadece fiyatına değil, çarpanlarına da bakmak gerekir. F/K oranı 10’un, PD/DD oranı 1’in altındaysa hisse genellikle ucuz sayılır.Nitekim bu oranların anlam kazanması için kârın sürdürülebilirliği ve bilanço kalitesi de önemlidir.