Piyasa Görüşü

Günaydın. Yurt içinde haftanın en önemli gündem maddesi olan Eylül ayı TÜFE verisi bugün açıklanacak. Hatırlanacağı üzere enflasyon Ağustos ayında %1,75’lik piyasa beklentisinin üzerinde %2,04 artış kaydetmiş, buna rağmen baz etkisinin desteğiyle yıllık enflasyon %33,52’den %32,95’e gerilemişti. Eylül ayı için ortalama piyasa beklentisi %2,6 seviyesinde bulunuyor. Beklentilere paralel bir gerçekleşme durumunda yıllık enflasyonun %32,50 seviyesine gerilemesi öngörülüyor. Piyasa katılımcıları anketinde yıl sonu beklentisinin %29,86 olduğunu da hatırlatalım. TCMB Başkanı Fatih Karahan geçtiğimiz hafta yaptığı açıklamalarda dezenflasyon sürecinin devam ettiğini ancak risklerin canlılığını koruduğunu vurgulamış, okul sezonunun başlamasıyla hizmet enflasyonunda artış, olumsuz hava koşulları nedeniyle de gıda fiyatlarında yukarı yönlü baskı oluşturduğunu ifade etmişti. Yurt dışı tarafta ABD’de federal hükümetin kapanması nedeniyle makro veri akışında belirsizlik öne çıkıyor. Senato’da henüz çözüm bulunamaması, birçok kurumun faaliyetlerine ara vermesine yol açarken, bugün açıklanması gereken tarım dışı istihdam verisinin ertelenmesi bekleniyor. Bu durum, Fed’in karar alma sürecinde belirsizliği artırabilir.

08.10 itibarıyla küresel piyasalarda risk iştahı pozitif. ABD vadelileri %0,2–0,3 aralığında artıda seyrederken, Asya’da Çin %0,5, Japonya ise %1,6 yükseliş kaydediyor. Emtia tarafında ons altın 3.851 dolar, Brent petrol 64,49 dolar seviyelerinde bulunuyor.

BIST-100 endeksinde bu sabah pozitif bir açılış bekliyoruz. Dün kâr satışlarıyla karşılaşan endeks, son günlerde kritik destek olarak izlediğimiz 11.000 bandını korumayı başardı. Bu seviye üzerinde kalıcılık sağlanması halinde, kısa vadede 11.250 direncinin aşılması yönünde denemelerin öne çıkmasını bekliyoruz.

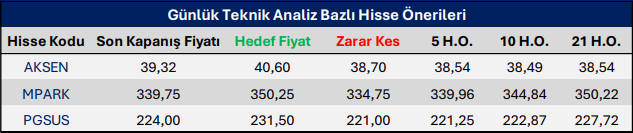

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten