Piyasa Görüşü

Günaydın. Yurt içinde dün TCMB tarafından açıklanan Kasım ayı verileri, reel sektörde toparlanma eğilimine işaret etti. Mevsimsellikten arındırılmış Reel Kesim Güven Endeksi (RKGE) bir önceki aya göre 1,2 puan artışla 103,2 seviyesine yükselirken, arındırılmamış endeks 100,8 seviyesinde sabit kaldı. İmalat sanayi genelinde kapasite kullanım oranı (KKO) ise mevsimsel etkilerden arındırılmış bazda 0,1 puan artışla %74,1, arındırılmamış bazda ise 0,2 puan artışla %74,4 olarak gerçekleşti. Piyasada Kasım ayı enflasyonuna yönelik beklentilerin netleşmeye başladığını görüyoruz. Tahminlerin %1,55-1,59 bandında yoğunlaşması, 3 Aralık’ta açıklanacak TÜFE verisi öncesinde hisse senedi piyasasındaki kısa vadeli iyimserliği destekleyen bir unsur olarak öne çıkıyor. Küresel cephede ise ABD borsaları yeni haftaya güçlü bir başlangıç yaptı. S&P 500 %1,6, Nasdaq ise %2,7 oranında değer kazanımıyla günü tamamladı. Ancak Şükran Günü nedeniyle ABD piyasalarında işlemlerin 3,5 günle sınırlı kalacak olması, haftanın geri kalanında likiditenin azalmasına neden olabilir. New York Fed Başkanı John Williams’ın yakın vadede bir faiz indiriminin masada olduğunu belirten güvercin açıklamaları, faiz indirimi beklentilerini güçlendirerek risk iştahını desteklemeye devam ediyor. Bugün veri takviminde Eylül ayı perakende satışlar ve ÜFE verileri takip edilecek.

Küresel piyasalarda bu sabah risk iştahı sınırlı pozitif. Saat 08.00 itibarıyla ABD vadelileri yatay bir seyir izlerken, Asya piyasalarında Japonya %0,2, Çin ise %1,1 oranında artıda işlem görüyor. Emtia tarafında Fed’den gelecek ay faiz indirimi beklentilerinin kuvvetlenmesiyle birlikte ons altın 4.000-4.035$ bandını destek edinerek 4.141$ seviyesine yükseldi. Brent petrol ise 62,4$ seviyesinden işlem görüyor.

BIST-100 endeksinde bu sabah yatay bir açılış bekliyoruz. Endekste 10.800-11.000 bandındaki konsolidasyon süreci devam ederken, 10.900 seviyesi üzerindeki tutunmaların yukarı yönlü hareketi güçlendirebileceğini değerlendiriyoruz. Bu seviyenin üzerinde kalıcılık sağlanması halinde 11.000, 11.050 ve 11.160 seviyeleri direnç olarak hedeflenebilir. Olası geri çekilmelerde ise 10.700 puan seviyesi kritik destek konumunu koruyor.

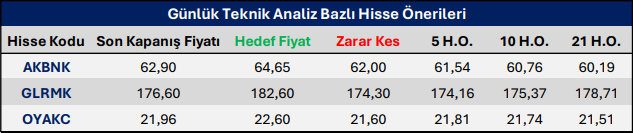

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten