Piyasa Görüşü

Günaydın. Geçtiğimiz hafta hem yurt içi hem de küresel piyasalarda risk iştahının zayıf seyrettiği bir haftayı geride bıraktık. Yukarı yönlü denemelerinde kalıcılık sağlayamayan BIST-100 endeksi, üst üste dördüncü haftayı da değer kaybıyla tamamladı. Yurt içinde yeni haftanın en önemli gündem maddesi Perşembe günü gerçekleştirilecek TCMB PPK toplantısı olacak. Eylül TÜFE verisinin ardından yıl sonu enflasyon beklentilerinin yukarı yönlü revize edilmesi, para politikasına dair beklentilerde dalgalanmayı artırdı. TCMB’nin Ekim ayı Piyasa Katılımcıları Anketinde 2025 yıl sonu TÜFE tahmini %29,86’dan %31,77’ye yükselirken, 12 ay sonrası beklenti %23,3’e, 24 ay sonrası beklenti ise %17,4’e çıktı. Piyasa, 23 Ekim PPK toplantısında sınırlı bir faiz indirimi bekliyor (beklenti: %39,5). Yurt içinde siyasi gündem de bu hafta yoğun. CHP’nin 4–5 Kasım 2023’teki 38. Olağan Kurultayı ile 6 Nisan 2025’teki 21. Olağanüstü Kurultayının iptali istemiyle açılan dava, 24 Ekim’de görülecek. Ayrıca, Ekrem İmamoğlu’nun diploma davası da bugün görülecek. Küresel piyasalarda, hafta boyunca ABD ile Çin arasındaki karşılıklı gümrük tarifesi gerginliği gündemin ana konusu oldu. Cuma günü ABD Başkanı Donald Trump, Çin mallarına uygulanan yüksek gümrük vergilerinin uzun vadede yürürlükte kalmayacağını belirterek, iki ülke arasındaki ticaret ilişkilerinde olası bir yumuşamanın sinyalini verdi.

08.15 itibarıyla küresel piyasalarda risk iştahı pozitif. ABD vadelileri %0,4-0,6 aralığında artıda seyrederken, Asya’da ise Çin %0,5, Japonya %2,9 düşüşte işlem görüyor. Emtia cephesinde ons altın 4.261$ dolar seviyesinde işlem görüyor, Brent petrol ise 60,9$ civarında bulunuyor.

BIST-100 endeksinde bu sabah tepki alımlarıyla birlikte hafif alıcılı bir açılış bekliyoruz. S&P Global Ratings, Türkiye dahil bazı gelişen piyasa ülkelerine yönelik yarı yıllık değerlendirmesini tamamladığını, ancak herhangi bir not veya görünüm değişikliğine gitmediğini açıkladı. Kuruluş, Türkiye’nin uzun vadeli kredi notunu “BB-”, görünümünü ise “durağan” seviyede korudu. Teknik açıdan, 10.000 puan seviyesi kısa vadede önemli bir destek konumunda. Yukarı yönlü hareketlerin güç kazanabilmesi için 10.400 seviyesinin aşılması daha sağlıklı bir görünüm açısından kritik olacaktır. Öte yandan, 3Ç25 bilançolarının bu hafta itibarıyla açıklanmaya başlanacak olması, hisse bazlı hareketliliğin ön plana çıkmasına neden olabilir.

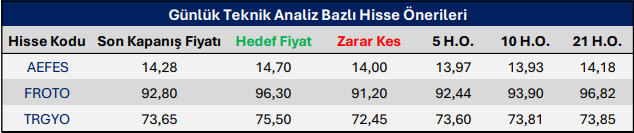

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten