Piyasa Görüşü

Günaydın. Hafta boyunca zayıf seyrin hâkim olduğu BIST-100 endeksinde bugün kayıpları telafi etme çabasının ve teknik göstergelerde hâlen zayıf duran görünümün ne ölçüde güç kazanabileceğini izleyeceğiz. Yurt içinde günün ana gündem maddesi Piyasa Katılımcıları Anketi olacak. Ekim ayında açıklanan son ankette yıl sonu enflasyon beklentisi %31,77 olurken USD/TL için yıl sonu tahmini 43,56 TL olarak açıklanmıştı. Hatırlanacağı üzere TCMB, geçen hafta yayımladığı Enflasyon Raporu’nda, yıl sonu enflasyon tahmin aralığını %25–29 bandından %31–33 bandına yükseltmişti. ABD tarafında dün zayıf bir görünüm hâkimdi. S&P 500 endeksi %1,7, Nasdaq %2,3 oranında değer kaybetti. Satışlara özellikle mega-cap teknoloji hisseleri öncülük etti. Tesla, Nvidia, AMD, Palantir, Broadcom ve Oracle hisseleri %3,6–%6,6 arasında düşüş kaydetti. Yatırımcıların, borçlanma maliyetlerindeki sert yükseliş ve şirketlerin agresif yapay zekâ yatırım planları nedeniyle temkinli duruşlarını sürdürdükleri görülüyor. Piyasalar ayrıca, Aralık ayında 25 baz puanlık faiz indirimi olasılığını bir ay önceki yaklaşık %95’ten %50 seviyesine çekti. Bu geri çekilmede, birçok Fed yetkilisinin enflasyonist baskılar ve hükümet kapanmasının resmi veri akışında yarattığı boşluklar nedeniyle ek gevşeme konusunda verdiği temkinli mesajlar etkili oldu.

08:00 itibarıyla küresel risk iştahı zayıf. ABD vadelileri %0,2 ekside, Asya’da Çin %0,2, Japonya %1,8 düşüşle işlem görüyor. Emtia tarafında ons altın 4.200 dolar, Brent petrol 63,5 dolar seviyelerinde bulunuyor.

BIST-100 endeksinde bu sabah yatay bir açılış bekliyoruz. Endekste genel hatlarıyla dip oluşturma çabası sürerken, 10.600 puan civarında bir denge eğilimi öne çıkıyor. Teknik açıdan 10.800 seviyesi üzerindeki tutunmalar kısa vadede iyimserliğin güç kazanmasını destekleyebilir.

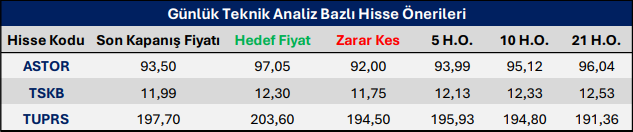

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten