Piyasa Görüşü

Günaydın. BIST-100 endeksi, haftanın ilk işlem gününü satıcılı bir seyirle tamamladı. ABD’deki bütçe krizinin çözümüne dair beklentilerin küresel risk iştahını desteklemesine rağmen, Borsa İstanbul’da özellikle bankacılık hisselerindeki baskı öne çıktı. Bankacılık endeksi günü %2’lik kayıpla tamamlarken, BIST-100 endeksi %1,24 değer kaybıyla 10.789 puandan kapandı. TCMB’nin Enflasyon Raporu sonrası para politikasında daha temkinli adımlar atabileceğine yönelik algının hisse senedi piyasası üzerinde etkili olmaya devam ettiğini gözlemliyoruz.

Yurt içinde dün açıklanan Eylül ayı sanayi üretim verisi aylık bazda %2,2 daralma, yıllık bazda ise %2,9 artış gösterdi. Bu hafta için yurt içindeki en kritik başlık, FATF heyetinin Türkiye ziyareti olacak. Heyet, gri listeden çıkış sonrası yasal mevzuattan çok uygulamadaki etkinliğe odaklanarak bir değerlendirme yapacak. Bugünün veri takviminde ise yurt içinde Perakende Satışlar verisini takip edeceğiz. Küresel tarafta ise ABD Senatosu’nun geçici bütçeyi onaylamasıyla hükümetin kapanma krizinin sonlanacağına dair umutlar korunuyor; tasarının Temsilciler Meclisi’nde de kabul edilmesi bekleniyor. Kapanma nedeniyle ertelenen makro verilerin ne zaman açıklanacağı ve Fed’in Aralık ayındaki toplantısını etkileyip etkilemeyeceği ise belirsizliğini koruyor.

08:30 itibarıyla küresel piyasalarda karışık bir görünüm hakim. Asya seansında Japonya’da %0,45, Çin’de ise %0,38 oranında satıcılı bir seyir izlenirken, dün akşamki kapanışımıza göre ABD vadelileri %0,3 pozitif tarafta işlem görüyor. Emtia cephesinde ons altın 4.150 dolar seviyesini korurken, brent petrol 63,9 dolar civarında bulunuyor.

BIST-100 endeksinde bu sabah yatay bir açılış bekliyoruz. Dün bankacılık endeksi öncülüğünde yaşanan satışlarla 10.800 seviyesinin altında bir kapanış gerçekleşti. Kısa vadede 10.700 seviyesi ilk önemli destek noktası olarak izlenebilir. Bu seviyenin altında kalınması halinde satış baskısının 10.500 puan desteğine doğru ivme kazanması beklenebilir. Olası tepki alımlarında ise 10.900 ve 11.000 seviyeleri önemli direnç konumundadır.

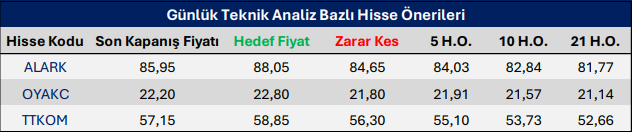

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten