BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz. Şubat vadeli BIST30 kontratı, akşam seansında %-0,11 ile %0,18 aralığında işlem gördü.

BIST100 endeksinde, dolar bazında Ağustos ayında test edilen 282,9 seviyesi; TL bazında 12.182, 12.372 (kuvvetli direnç) ve 12.627 seviyelerinde satış baskısına neden olabilir. Olası geri çekilmelerde 11.907 seviyesi ilk destek olarak izlenirken, 11.702-11.498 bandındaki boşluklar alım yönünde takip edilebilecek destek seviyeleri konumundadır.

ABD Yüksek Mahkemesi’nin tarife kararını bugün açıklaması bekleniyor. Basında yer alan haberlere göre, kararın %70 olasılıkla Trump aleyhine çıkacağı ifade ediliyor. Mahkemenin önündeki temel tartışma iki başlıkta toplanıyor. İlk olarak, Trump yönetiminin Uluslararası Acil Ekonomik Yetkiler Yasası kapsamında bu tarifeleri uygulama yetkisine sahip olup olmadığı değerlendirilecek. İkinci olarak ise, bu yetkinin hukuka aykırı bulunması durumunda, halihazırda gümrük vergisi ödemiş olan ithalatçılara geri ödeme yapılıp yapılmayacağı ele alınacak. Hukukçulara göre karar “ya hep ya hiç” şeklinde olmak zorunda değil; Mahkeme, yasa kapsamındaki yetkileri daraltabilir, kısmi geri ödemeye hükmedebilir ya da gelecekteki tarifelerin uygulanmasına sınırlamalar getirebilir.

Bugün yurt içinde Kasım ayı Sanayi Üretimi verisi, ABD’de ise Tarım Dışı İstihdam ve İşsizlik Oranı açıklanacaktır.

Önümüzdeki hafta Salı günü yurt içinde açıklanacak Kasım ayı Cari Denge verisi için medyan beklenti 3,0 milyar dolar açık yönündedir. 2025 yılı geneli için cari açık beklentisi 22,7 milyar dolar seviyesindedir. Ekim ayında cari denge 457 milyon dolar fazla vermişti.

Aynı gün ABD Aralık ayı Tüketici Fiyat Endeksi açıklanacak. Çarşamba günü ABD Aralık Üretici Fiyat Endeksi, Perşembe günü yurt içinde Aralık Bütçe Dengesi, Cuma günü ise TCMB Piyasa Katılımcıları Anketi ve ABD Sanayi Üretimi verileri takip edilecektir.

Asgari ücretteki %27’lik artışın, özellikle Ocak ve Şubat ayı enflasyonu üzerinde doğrudan etkili olmasını bekliyoruz. Ocak 2024’te yapılan %49’luk artışın ardından Ocak-Şubat döneminde kümülatif enflasyon %11,5 olurken, Ocak 2025’teki %30’luk artış sonrasında aynı dönemde kümülatif enflasyon %7,4 seviyesinde gerçekleşmişti. TCMB’nin Aralık ayı anketine göre piyasanın Ocak-Şubat dönemi için kümülatif enflasyon beklentisi %5,5 düzeyindedir.

Ocak-Şubat ayı enflasyon gerçekleşmeleri, yıllık enflasyon ve dolayısıyla yıl sonu politika faizi beklentilerinin şekillenmesinde belirleyici olacaktır. Ekonomistlerin 2026 yılı enflasyon beklentisi %23 seviyesindeyken, TCMB’nin hedefi %16’dır. 2024 yıl sonunda TCMB’nin 2025 yıl sonu enflasyon hedefi %21 iken, asgari ücret artışı %30 olarak belirlenmiş ve enflasyon %31 seviyesinde gerçekleşmiştir. Piyasada yıl sonu politika faizi beklentisi %28 düzeyindedir. Genel olarak piyasalarda, 2026 yılında yapılacak sekiz PPK toplantısının her birinde faiz indirimi olacağı beklentisi hâkimdir ve bu durum risk iştahını desteklemektedir.

2026 yılında da, 2025’te olduğu gibi, faiz indirim dönemlerinde özellikle bankacılık sektörü öncülüğünde kısa süreli borsa rallileri görülmesini bekliyoruz. 2025 yılında gerçekleştirilen sekiz PPK toplantısının altısında TCMB politika faizini indirmiştir. Bu faiz indirimlerinin etrafındaki iki haftalık dönemde bankacılık hisseleri ortalama %5,4 getiri sağlarken, BIST100 endeksi aynı dönemde ortalama %4,4 yükselmiştir. Söz konusu altı faiz indiriminin tamamında hem Bankacılık Endeksi hem de BIST100 pozitif getiri sağlamıştır. Bankacılık Endeksi 2025 yılı genelinde %15 yükselirken, bu altı dönemin kümülatif getirisi %37’ye ulaşmıştır.

Buna karşın, sabit getirili TL yatırımların orta vadede borsaya kıyasla daha cazip olmaya devam ettiğini düşünüyoruz. Borsada genele yayılan ve kalıcı bir yükseliş için enflasyonun ve buna paralel olarak faizlerin daha da gerilemesi gerektiği kanaatindeyiz. Faiz indirimleri hisse senedi değerlemeleri açısından olumlu olsa da, bankacılık sektörü dışında şirket faaliyetlerine doğrudan etkisinin kısa vadede sınırlı kalmasını bekliyoruz.

Aralık ayı enflasyonunun düşük gerçekleşmesi ve Şubat ayında PPK toplantısı olmaması nedeniyle, TCMB’nin Ocak toplantısında faiz indirimi beklentisinin güçlendiğini düşünüyoruz. Konsensüs, 22 Ocak tarihli toplantıda politika faizinin 150 baz puan indirilerek %36,5 seviyesine çekilmesi yönündedir. Ancak faiz indirimlerinin sürdürülebilirliği açısından, TCMB hedefleri ile hanehalkı ve reel sektör enflasyon beklentilerinin yakınsaması gerektiğini düşünüyoruz. Hanehalkının %75’i önümüzdeki 12 ayda enflasyonun düşmesini beklemezken, reel sektörün girdi maliyetlerini yansıtan ve fiyatlama davranışları açısından öncü kabul edilen 12 aylık enflasyon beklentisi %35 seviyesinde olup, mevcut %31’lik yıllık enflasyonun üzerindedir.

Fitch ve Moody’s, Türkiye’nin kredi notu değerlendirmelerini 23 Ocak tarihinde yapacaktır. Bu değerlendirmelerde bir not ya da görünüm değişikliği beklemiyoruz. Mevcut durumda Fitch, Moody’s ve S&P, Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında değerlendirirken, görünümü durağan olarak korumaktadır.

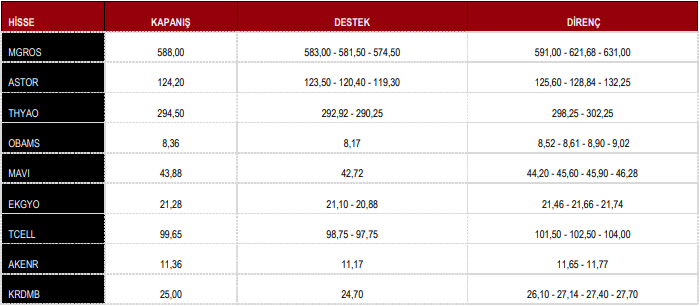

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %0,49 yükseliş ile 12.088 puandan tamamladı.

DESTEK 11.907 11.702 11.498 11.324 11.261 11.102

DİRENÇ 12.182 12.372 12.627 12.768 12.797 12.884 13,03

Kaynak: ICBC Yatırım Günlük Bülten