BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz. Aralık vadeli BIST30 kontratı, Cuma akşam seansında %-0,05 ile %0,21 aralığında işlem gördü.

BIST100 endeksinde 11.017-11.077 direnç bandı Cuma günü ön plandaydı. Bunun üzerinde 11.135-11.151 seviyeleri öncelikli direnç konumunda bulunurken, 11.200-11.296 (266 ABD doları) bölgesinin üzerinde gerçekleşecek bir gün sonu kapanışının, yukarı yönlü hareketin (11.470-11.540) devamı açısından kritik olacağını düşünüyoruz. Yıllık ortalama olan 10.900 seviyesi üzerinde tutunan endekste, bu seviyenin altına sarkılması durumunda 10.815 destek olarak izlenebilir. Ayrıca 10.728 ve 10.565 seviyeleri fiyat boşlukları olarak kapanmaya aday görünmektedir.

Çarşamba günü yurtiçinde açıklanacak sanayi üretimi verisi önemli bir gündem maddesi olacak. ABD Merkez Bankası (Fed) ise faiz kararını ve güncellenmiş makroekonomik tahminlerini yayımlayacak. Büyüme ve işsizlik tahminlerinde yukarı yönlü, enflasyon tahminlerinde ise aşağı yönlü revizyon yapılması bekleniyor. Ekonomistlerin %82’si bu hafta Fed’den 25 baz puanlık indirim beklerken, Bloomberg anketine göre 2026’da Mart ayından itibaren iki adet çeyrek puanlık indirim öngörülüyor. Perşembe günü TCMB’nin faiz kararı, Cuma günü ise yurtiçinde ödemeler dengesi açıklanacak. Siyasi gündemde ise bugün ve Cuma günü görülecek İmamoğlu’nun diploma ve bilirkişi davaları öne çıkıyor.

2026 yılı asgari ücretine ilişkin çalışmalar kapsamında, Asgari Ücret Tespit Komisyonu’nun ilk toplantısı Cuma günü yapılacak. Açıklanacak oran, özellikle Ocak ve Şubat aylarını doğrudan etkileyeceği için kritik önemde. Ayrıca analistlerin yıllık enflasyon beklentilerini şekillendirmesi açısından da önemli. TCMB’nin Kasım ayı anketine göre piyasanın 2026 enflasyon beklentisi %23 seviyesinde.

Ekim ayı Fiyat Gelişmeleri Raporu’nda “enflasyonun üç aylık ortalamalar bazında belirgin bir değişiklik göstermediği” değerlendirmesi yer almıştı. Kasım raporunda ise ana eğilimin Mayıs seviyelerine gerilediği ve yine üç aylık ortalamalar bazında belirgin bir değişim olmadığı vurgulandı. Hazine ve Maliye Bakanı Şimşek, enflasyonun 2025 yılını büyük olasılıkla %31 seviyelerinde tamamlayacağını belirtti. Yılın ilk 11 ayında enflasyon %29,7 seviyesine ulaştı.

TCMB Başkanı Karahan’ın son sunumunda vurguladığı “faiz indirimlerinde adım büyüklüğünün ihtiyatlı biçimde gözden geçirilmesi” mesajı, 11 Aralık’taki yılın son PPK toplantısına ilişkin beklentileri şekillendirebilir. Ekonomistlerin medyan beklentisi politika faizinin 150 baz puan indirilerek %39,5’ten %38 seviyesine çekilmesi yönünde. Ancak ankete katılan 27 kurum görece dengeli bir dağılım sergiliyor: dokuz kurum 100, on bir kurum 150, yedi kurum ise 200 baz puan indirim bekliyor.

Politika faizi ile gerçekleşen enflasyon arasındaki fark Ekim ayında 660 baz puanlık bir risk primi oluştururken, Kasım enflasyonu ile bu prim 840 baz puana yükseldi. Görüşümüz, 200 baz puanlık bir indirimle risk priminin tekrar yaklaşık 6,5 puan seviyesine gerileyebileceği yönünde. Siyasi ortamın sakin kalmaya devam etmesi durumunda bu primin önümüzdeki aylarda azalmasını bekliyoruz.

2025 başında 290 baz puan seviyesinde bulunan risk primi, Ağustos ayında 1.100 baz puana kadar yükselmişti. Bu yıl sonu için %31 enflasyon ve %37,5 faiz varsayımıyla yaklaşık 650 baz puan; 2026 yılı için ise %23 enflasyon ve %27 faiz varsayımıyla yaklaşık 400 baz puan risk primi öngörüyoruz.

Buna rağmen, politika faizinin %39,5 seviyesinden 100-200 baz puan indirilmesinin piyasalarda belirgin bir etki yaratmasını beklemiyoruz. Son haftalarda faiz indirimi beklentilerinin kısa vadeli bir banka rallisine dönüştüğünü; ancak diğer hisselerin bu harekete eşlik etmediğini gördük. Cuma günü %2,6 yükselen XBANK endeksi, 14 Kasım’dan bu yana %13,6 artış kaydetti. Aynı dönemde XUSIN %2,3, XU100 ise %4,2 yükseldi. Yıl başından bu yana koruduğumuz görüşümüzü yineliyoruz: faiz indirimi beklentilerinin yükseldiği dönemlerde bankacılık hisseleri öne çıkmakla birlikte; belirsizliklerin sürdüğü mevcut ortamda alternatif yatırım araçları, görece pahalı değerlemelere sahip olan borsaya kıyasla daha cazip fırsatlar sunmaya devam ediyor.

Öte yandan hanehalkının %75’i enflasyonun önümüzdeki 12 ayda düşmesini beklemiyor; bu durum TCMB açısından önemli zorluklara işaret ediyor. Böyle bir ortamda politika faiziyle birlikte mevduat faizlerinin gerilemesi, kültürel eğilimler nedeniyle hanehalkını döviz ve altın gibi tasarruf araçlarına yönlendirebilir. Bu nedenle TCMB’nin politika faizini indirse bile makro ihtiyati tedbirlerle mevduat faizlerini yüksek tutmaya devam edeceğini öngörüyoruz.

MAVI, 10 Aralık Çarşamba akşamı bilançosunu açıklayacak. Üçüncü çeyrek için medyan beklentiler, net satışların yıllık bazda %2 gerileyerek 12.050 milyon TL’ye düşeceği, FAVÖK marjının 70 baz puan artarak %19,8’e yükseleceği ve net kârın %17 daralarak 814 milyon TL seviyesine ineceği yönünde oluştu.

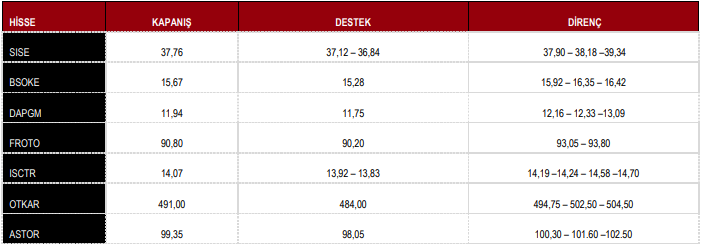

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %0,81 yükseliş ile 11.007 puandan tamamladı.

DESTEK 10.815 10.728 10.565 10.440 10.373

DİRENÇ 11.201 11.334 11.470 11.540 11.605

Kaynak: ICBC Yatırım Günlük Bülten