BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz. Şubat vadeli BIST30 kontratı, akşam seansında %0,01 ile %0,34 aralığında işlem gördü.

BIST100 endeksinde 12.682 seviyesi dün görülen minimum seviye olurken, 12.575 (stop-loss noktası olarak değerlendirilebileceğini düşünüyoruz) ve 12.375-12.300 bandı sonraki destek seviyeleri olarak izlenmektedir. 12.200 seviyesi ise önemli bir boşluk (gap) bölgesi olmaya devam etmektedir. Yukarı yönlü hareketlerde 12.914 ile 13.010-13.193 bandı (dolar bazında 300-304 aralığına karşılık gelmekte olup bu seviyelerin kâr realizasyonu açısından değerlendirilebileceğini düşünüyoruz) direnç seviyeleri olarak öne çıkmaktadır.

ABD Başkanı Donald Trump’ın jeopolitik gerilimleri azaltmak amacıyla Avrupa’ya yönelik önerdiği yeni Grönland gümrük vergilerinden vazgeçmesinin ardından, küresel finans piyasaları dün yeniden canlandı. Öte yandan Nvidia ve BlackRock CEO’larının yapay zekâya ilişkin olumlu açıklamalarıyla teknoloji hisseleri yükseliş kaydetti.

ABD Başkanı’nın Çarşamba gecesi geç saatlerde yaptığı uzlaşmacı sosyal medya paylaşımlarının ardından Avrupa Birliği süreci yeniden başlatıp, ABD ile olan ticaret anlaşmasını onaylamak üzere oylama yapacak. Ancak Grönland konusunun kısa vadede manşetlerde kalmaya devam etmesi ve piyasaların yeni ticari veya jeopolitik gelişmelere karşı hassasiyetini koruması beklenmektedir. Bu ortamda, doların cazibesini büyük ölçüde kaybettiği yeni küresel düzende altın ve gümüşün güvenli liman olarak rekor seviyelerini yenilemeye devam edebileceğini düşünüyoruz.

Fitch ve Moody’s bugün Türkiye’ye ilişkin kredi notu değerlendirmelerini açıklayacaktır. Mevcut durumda Fitch, Moody’s ve S&P Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında değerlendirirken, görünümü durağan olarak korumaktadır. Biz her iki kurumdan da bir değişiklik beklemiyoruz. Bununla birlikte piyasa konsensüsü, Fitch’in kredi notunu BB- seviyesinde koruyarak görünümü pozitife çevirmesini, Moody’s’in ise kredi notunu Ba3 ve görünümünü durağan olarak sürdürmesini beklemektedir.

Bugün yurt içinde Ocak ayı Tüketici Güveni, ABD’de ise Tüketici Beklentileri verileri takip edilecektir.

Önümüzdeki hafta Pazartesi günü ABD Dayanıklı Mal Siparişleri, Çarşamba günü Fed faiz kararı, Perşembe günü yurt içinde İşsizlik Oranı ve Para Politikası Toplantı Özeti ile ABD Fabrika Siparişleri, Cuma günü yurt içinde Ticaret Açığı ve ABD Üretici Fiyat Endeksi izlenecektir.

Fed, 2025 yılının son toplantısında politika faizinde 25 baz puan indirim yaparken, 2026 yıl sonu faiz beklentisi %3,4 ve 2027 yıl sonu beklentisi %3,1 seviyesinde korunmuştur. 30 günlük vadeli işlem fiyatlarının ima ettiği olasılıklara göre Fed’in politika faizini sabit tutma ihtimali 28 Ocak toplantısı için %95, 18 Mart toplantısı için ise %84 seviyesindedir.

Para Politikası Kurulu, bir hafta vadeli repo ihale faiz oranını %38’den %37’ye (konsensüs: %36,5) indirmiştir. Yapılan açıklamada, öncü verilerin Ocak ayında aylık tüketici enflasyonunun gıda öncülüğünde arttığına, ana eğilimdeki artışın ise sınırlı kaldığına işaret ettiği belirtilmiştir.

Geçtiğimiz hafta yurt dışı sunumlarda TCMB Başkanı Karahan’ın verdiği karışık mesajlara rağmen, enflasyon sepetinde yapılacak değişiklik nedeniyle enflasyon verilerinde aşağı yönlü (pozitif) bir sürpriz görülebileceğini düşünüyorduk. Bu görüşümüzü korumakla birlikte, dünkü (beklentilerin altında kalan) faiz indiriminin Ocak enflasyonunun yüksek geleceğine işaret eden ikinci bir sinyal olduğunu düşünüyoruz.

Ocak 2024’te yapılan %49’luk asgari ücret artışının ardından Ocak-Şubat döneminde kümülatif enflasyon %11,5 olurken, Ocak 2025’teki %30’luk artış sonrasında aynı dönemde kümülatif enflasyon %7,4 olarak gerçekleşmiştir. Bu yıl zam oranı %27 iken, TCMB’nin son anketine göre piyasanın Ocak-Şubat dönemi için kümülatif enflasyon beklentisi %5,9 seviyesindedir.

Bu beklentilerin gerçekleşmesi halinde, 2025 yılını yaklaşık 7 puanlık farkla kapatan faiz-enflasyon makasının Şubat ayı sonunda 8 puana yükseleceğini hesaplıyoruz. Bununla birlikte, risk priminin 2026 yıl sonunda %24 enflasyon ve %29 politika faizi varsayımıyla yaklaşık 5 puana gerileyeceği yönündeki görüşümüzü koruyoruz.

Ancak faiz indirimlerinin sürdürülebilirliği açısından, TCMB hedefleri ile hanehalkı ve reel sektör enflasyon beklentilerinin yakınsaması kritik önem taşımaktadır. Hanehalkının %75’i önümüzdeki 12 ayda enflasyonun düşmesini beklemezken, reel sektörün girdi maliyetlerini yansıtan ve fiyatlama davranışları açısından öncü kabul edilen enflasyon beklentisi %35 seviyesinde olup, mevcut %31’lik yıllık enflasyonun üzerindedir.

2025 yılı bilanço sezonu 26 Ocak’ta TURSG ile başlayacaktır. 27 Ocak’ta ANHYT, 28 Ocak’ta ANSGR ve 30 Ocak’ta ARCLK finansal sonuçlarını açıklayacaktır. Bankalarda bilanço sezonu ise 2 Şubat’ta AKBNK ile başlayacak; 4 Şubat’ta GARAN, 5 Şubat’ta YKBNK ve 6 Şubat’ta ISCTR ile devam edecektir. Önümüzdeki dönemde bilanço beklentileri, açıklanan sonuçlar ve 2026 yılına ilişkin öngörülerin hisse değerlemeleri üzerinde belirleyici olmasını bekliyoruz.

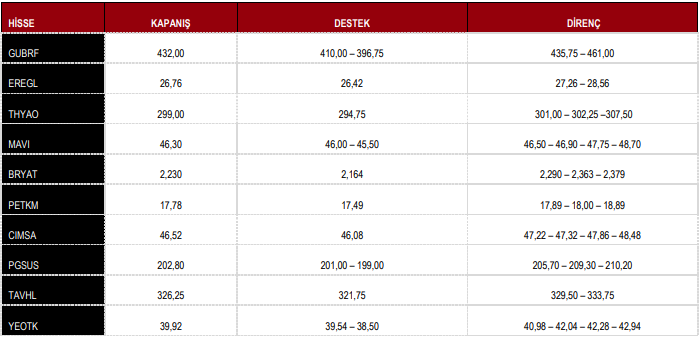

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %0,97 yükseliş ile 12.851 puandan tamamladı.

DESTEK 12.682 12.575 12.375 12.300 12.200 12.065

DİRENÇ 12.914 13.010 13.193 13.611 13.982 14.905

Kaynak: ICBC Yatırım Günlük Bülten