BIST100 endeksinin güne yatay bir açılışla başlamasını bekliyoruz. Şubat vadeli BIST30 kontratı, akşam seansında %-0,18 ile %0,22 aralığında işlem gördü.

BIST100 endeksi geri çekilmelerde 12.668 seviyesindeki boşluk (gap) bölgesine yönelirken, 12.518 seviyesi öncelikli destek; 12.375-12.300 bandı ise sonraki destek seviyeleri olarak izlenmektedir. 12.200 seviyesi önemli bir boşluk bölgesi konumunda olup, yukarı yönlü hareketlerde 12.953-13.004 aralığı bir sonraki direnç seviyeleri olarak öne çıkmaktadır.

ABD ve Avrupa arasında, Başkan Trump’ın Grönland hakkındaki giderek daha agresif söylemleri ve son dönemdeki gümrük vergisi tehditleriyle artan gerilimler piyasalar üzerinde baskı yaratmaya devam ediyor. Davos toplantıları sürerken, Macron, Carney ve Bessent gibi önde gelen isimlerin açıklamaları takip edilirken, Trump’ın bugün Davos’ta yapması beklenen konuşma öncesinde endişeler artmış durumda.

Macron, Trump’ın aralarındaki özel yazışmaları sosyal medyada paylaşması ve Fransız şarabına %200 gümrük vergisi tehdidinde bulunmasının ardından, Davos’ta Trump ile görüşme talebinde bulunmayacağını açıkladı. Carney, kurallara dayalı küresel düzenin çözülmeye başladığına dikkat çekerken, iki büyük Danimarka emeklilik fonu ABD Hazine tahvillerindeki pozisyonlarını azaltacaklarını duyurdu.

ABD Yüksek Mahkemesi dün üç karar açıkladı; ancak Trump’ın küresel gümrük tarifelerinin yasallığına ilişkin yakından izlenen davada karar vermedi. Mahkeme, bu konuya ilişkin bir sonraki karar tarihini henüz açıklamadı.

Öte yandan bugün, Trump’ın Fed üyelerinden Cook’u görevden alma talebine ilişkin duruşma ABD Yüksek Mahkemesi’nde görülecek. Trump’ın Powell’ın yerine Fed Başkanı olarak kimi atayacağına yönelik tartışmalar da gündemdeki yerini koruyor.

Bugün ABD’de Konut Başlangıçları verisi izlenecek. Perşembe günü yurtiçinde Kapasite Kullanım Oranı ve TCMB Faiz Kararı, ABD’de ise %4,3 seviyesinde sabit kalması beklenen 3. çeyrek büyüme final verisi ile aylık %0,2, yıllık %2,8 artış beklenen PCE Fiyat Endeksi açıklanacak. Cuma günü yurtiçinde Ocak ayı Tüketici Güveni, ABD’de ise Tüketici Beklentileri takip edilecek.

Başkan Karahan’ın sunumlarında yer alan karışık mesajlara rağmen, Aralık ayı enflasyonunun beklentilerin altında gerçekleşmesi ve Şubat ayında PPK toplantısı olmaması nedeniyle, TCMB’nin Ocak ayı toplantısında faiz indirimi beklentisinin korunduğunu düşünüyoruz. Konsensüs beklenti, 22 Ocak tarihli toplantıda politika faizinin 150 baz puan indirilerek %36,5 seviyesine çekilmesi yönündedir. Yıl sonu politika faizi beklentisi ise %28 düzeyindedir. Genel olarak piyasada, 2026 yılında yapılacak sekiz PPK toplantısının tamamında faiz indirimi olacağı yönünde güçlü bir beklenti bulunmakta olup, bu durum risk iştahını desteklemektedir.

Ancak faiz indirimlerinin sürdürülebilirliği açısından, TCMB hedefleri ile hanehalkı ve reel sektör enflasyon beklentilerinin yakınsaması kritik önem taşımaktadır. Hanehalkının %75’i önümüzdeki 12 ayda enflasyonun düşmesini beklemezken, reel sektörün girdi maliyetlerini yansıtan ve fiyatlama davranışları açısından öncü kabul edilen enflasyon beklentisi %35 seviyesinde olup, mevcut %31’lik yıllık enflasyonun üzerindedir.

Asgari ücretteki %27’lik artışın özellikle Ocak ve Şubat ayı enflasyonu üzerinde doğrudan etkili olmasını bekliyoruz. Ocak 2024’te yapılan %49’luk artış sonrası Ocak–Şubat döneminde kümülatif enflasyon %11,5 olurken, Ocak 2025’teki %30’luk artışın ardından aynı dönemde kümülatif enflasyon %7,4 olarak gerçekleşmiştir. TCMB’nin Ocak ayı anketine göre piyasanın Ocak-Şubat dönemi için kümülatif enflasyon beklentisi %5,9 seviyesindedir. Ancak enflasyon sepetinde yapılacak değişiklik nedeniyle verilerde sürpriz görülebileceğini düşünüyoruz.

Fitch ve Moody’s, Türkiye’ye ilişkin kredi notu değerlendirmelerini 23 Ocak’ta açıklayacaktır. Mevcut durumda Fitch, Moody’s ve S&P Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında değerlendirirken, görünümü durağan olarak korumaktadır. Biz her iki kurumdan da bir değişiklik beklemiyoruz. Ancak piyasa konsensüsü, Fitch’in kredi notunu BB- seviyesinde koruyarak görünümü pozitife çevirmesini, Moody’s’in ise kredi notunu Ba3 ve görünümünü durağan olarak sürdürmesini beklemektedir.

2025 yılı bilanço sezonu 26 Ocak’ta TURSG ile başlayacaktır. 27 Ocak’ta ANHYT, 28 Ocak’ta ANSGR ve 30 Ocak’ta ARCLK finansal sonuçlarını açıklayacaktır. Bankalarda bilanço sezonu ise 2 Şubat’ta AKBNK ile başlayacak; 4 Şubat’ta GARAN, 5 Şubat’ta YKBNK ve 6 Şubat’ta ISCTR ile devam edecektir. Önümüzdeki dönemde bilanço beklentileri, açıklanan sonuçlar ve 2026 yılına ilişkin öngörülerin hisse değerlemeleri üzerinde belirleyici olmasını bekliyoruz.

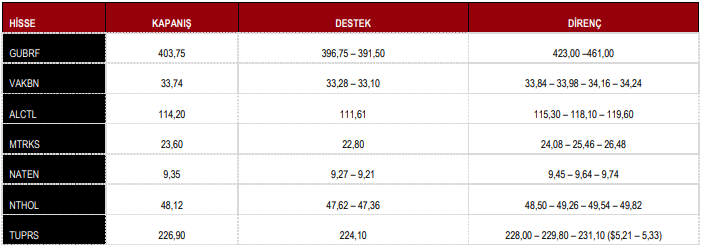

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %0,45 yükseliş ile 12.806 puandan tamamladı.

DESTEK 12.668 12.518 12.300 12.200 12.065 11.907

DİRENÇ 12.914 12.953 13.004 13.187 13.605 13.976 14.898

Kaynak: ICBC Yatırım Günlük Bülten