BIST100 endeksinin güne yatay-hafif negatif bir açılışla başlamasını bekliyoruz. Şubat vadeli BIST30 kontratı akşam seansında %-1,21 ile %0,09 ile aralığında işlem gördü.

BIST100 endeksi dün 13.726 seviyesine geriledi. 13.620, 13.521 (boşluk) ve 13.402 seviyeleri önemli destekler, 13.106 ise diğer önemli boşluk seviyesidir. 13.888 (daha aşağıda ikinci tepe) ve 13.998 seviyeleri direnç olarak izlenebilir. Yatay bandın kırılması durumunda aşağı ya da yukarı yönlü yaklaşık 596 puanlık bir marj oluşabileceğini düşünüyoruz.

Bugün yurtiçinde Perakende Satışlar, ABD’de İşsizlik Oranı (beklenti: %4,4) ve Tarım Dışı İstihdam (beklenti: 67 bin) verileri takip edilecektir.

Cuma günü TCMB Piyasa Katılımcıları Anketi (önceki yıl sonu TÜFE tahmini: %23,2) ile Aralık ayı Cari Denge verisi (beklenti: 5,3 milyar dolar

açık) izlenecektir. Ayrıca ABD Ocak ayı TÜFE verisi Cuma günü açıklanacaktır (beklenti: aylık %0,3, yıllık %2,5; önceki yıllık: %2,7).

Dün bazı önemli ABD ekonomik verilerinin açıklanmasının ardından piyasalarda temkinli bir hava oluştu. Bugün açıklanacak tarım dışı istihdam verileri haftanın en önemli gündem maddesi olarak öne çıkarken, Cuma günü açıklanacak aylık TÜFE verileri de yakından takip edilmektedir. Ancak ABD’de Aralık ayında perakende satışlardaki büyümenin neredeyse durması risk algısını olumsuz etkiledi. Görünüşe göre, önümüzdeki dönemde ABD makroekonomik verilerinde büyük bir sürpriz olmadığı sürece Fed’in orta vadeli politika patikasında önemli bir değişiklik olmayacaktır. Bu durum, zirve seviyelerde işlem gören hisse senedi piyasaları üzerinde baskı yaratmaktadır.

ABD’de bilanço sezonu da devam etmektedir. Barclays, Marriott ve Ferrari gibi şirketlerin güçlü sonuçları; BP, Coca-Cola ve S&P Global gibi şirketlerin görece zayıf performanslarıyla dengelenmiştir.

Bu haftanın en önemli yurtiçi makro gündemi, yarın açıklanacak yılın ilk Enflasyon Raporu olacaktır. Son raporda TCMB, 2026 enflasyon tahminini %16, üst bandını ise %19 olarak korumuştur. Bu tahminler ile piyasa beklentileri arasında belirgin bir fark bulunmaktadır. 2025 yılında Şubat-Aralık döneminde 11 aylık kümülatif enflasyon %25 olarak gerçekleşmiştir. Bu yıl TCMB’nin %16 hedefi için kalan 11 ayda kümülatif enflasyonun %11 olması, yani aylık ortalama %0,92 seviyesinde gerçekleşmesi gerekmektedir. Bu çerçevede, yılın ilk raporu olması nedeniyle merkez tahminde değişiklik beklememekle birlikte, %13-19 olan tahmin aralığında revizyon yapılabileceğini düşünüyoruz.

Asgari ücret artışı son iki yılda yıllık enflasyon açısından iyi bir gösterge olmuştur. 2024’te %49’luk artış sonrası yıllık enflasyon %44, 2025’te %30’luk artış sonrası ise %31 olarak gerçekleşmiştir. Bu yıl %27 olarak belirlenen artış sonrasında yıl sonu enflasyon beklentilerinin %23-25 bandına yerleştiği görülmektedir.

Cuma günü TCMB’nin aylık Piyasa Katılımcıları Anketi yayımlanacaktır. Önceki ankette yıl sonu enflasyon tahmini %23 olarak açıklanmıştı. Aynı ankette Ocak ayı TÜFE tahmini %3,76 (gerçekleşen: %4,84), Şubat ayı tahmini ise %2,05 idi. Ancak ilk göstergeler, Şubat ayında gıda enflasyonunun Ocak ayına kıyasla daha yüksek olabileceğine ve aylık artışın %3’ü aşabileceğine işaret etmektedir. Bu gerçekleşirse, yıl geneli enflasyon tahminlerinin %25-26 bandına yükselmesini bekliyoruz.

MSCI, beklendiği gibi MSCI Global Standard Endeksleri içindeki Türkiye Endeksi’ne KLRHO’yu dahil etti. Ayrıca Global Small Cap Endeksleri içindeki Türkiye Endeksi’ne BSOKE, IEYHO, KTLEV ve SASA eklenirken; BRSAN, EGEEN ve TKFEN endeksten çıkarıldı. Global Standard Endeks’te BIST’ten toplam 13 hisse yer almaktadır.

LILAK, 2025 yılında yıllık bazda %11 artışla 1,70 milyar TL net kâr elde etti. Net satışlar bir önceki yıla göre %17 geriledi. Zayıf dış talep ve küresel ticaretteki sorunlar nedeniyle toplam üretim %8 düşerken, kapasite kullanım oranı %91’den %84’e geriledi. Bobin kâğıt hacmi, özellikle yılın ilk yarısında küresel selüloz fiyatlarındaki dalgalanma ve zayıf dış talep nedeniyle %16 daraldı. Sıkı hammadde alım politikası ve görece yatay seyreden enerji giderleri sayesinde brüt kâr marjı 200 baz puan artarak %30,1’e yükseldi. Ancak faaliyet giderleri enflasyon nedeniyle 250 baz puan arttı ve FAVÖK marjı %19,6’dan %19,2’ye geriledi. Öte yandan, şirketin doğrudan faaliyetleriyle ilgili ticari alacak ve borçlardan kaynaklanan kur farkı gelir ve giderlerini içeren düzeltilmiş FAVÖK marjı 90 baz puan artarak %22,8’e yükseldi. Vergi öncesi gelir %19 düşmesine rağmen, 2024’e kıyasla 538 milyon TL daha yüksek vergi geliri elde edilmesi sayesinde net kâr yıllık bazda %11 arttı. Lilak’ın net nakit pozisyonu 4,21 milyar TL olarak gerçekleşti. Şirket, 2026 yılında %7-10 hacim büyümesi, %22’nin üzerinde düzeltilmiş FAVÖK marjı ve yaklaşık 50 milyon dolar yatırım harcaması öngörmektedir.

Bugün KCHOL, 4Ç25 finansal sonuçlarını açıklayacaktır. Konsensüs beklentisi 4,4 milyar TL net kâr yönündedir.

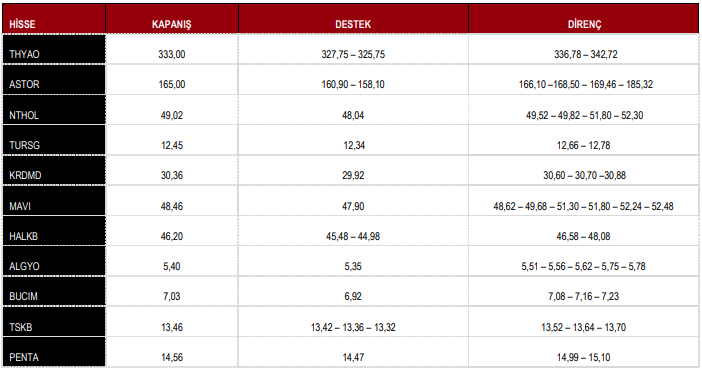

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,30 düşüş ile 13.797 puandan tamamladı.

DESTEK 13.521 13.402 13.262 13.106

DİRENÇ 13.888 13.998 14.323 14.367 14.864 15.015

Kaynak: ICBC Yatırım Günlük Bülten