BIST100 endeksinin güne zayıf bir başlangıç yapmasını bekliyoruz.

Gazze’deki ateşkes anlaşmasının ardından küresel risk iştahı iyimser bir seyir izliyor ancak bu hava Borsa İstanbul’a henüz yaramadı. Petrol fiyatları zayıf seyrederken, altın biraz dinleniyor ancak gümüş güçlü duruşunu koruyor. Son dönemde Borsa İstanbul, yerel belirsizlikler nedeniyle küresel piyasaların gerisinde kaldı ve bu durumun kısa vadede yatırımcı algısını etkilemeye devam etmesini beliyoruz.

Bu çerçevede, makroekonomik ve siyasi belirsizliklerin yatırımcıları temkinli tutması nedeniyle kararsız piyasa havasının kısa vadede devam edeceğini düşünüyoruz. Bu ortamda, endeksin yönü açısından teknik göstergelerin belirleyici rol oynamasını bekliyoruz. Öte yandan, sabit getirili fonlar görece yüksek ancak düşük riskli getirileriyle ilgi görmeye devam ederken; altın ve gümüş, döviz oynaklığına karşı koruma aracı olarak da yerli yatırımcıların ilgisini koruyor.

Orta-uzun vadede ise, Fed’in olası faiz indirim patikasının küresel piyasa algısını şekillendirmeye devam etmesini bekliyoruz. Fed’in bir sonraki faiz kararı 29 Ekim’de açıklanacak. Son FOMC toplantısına ait tutanaklarda, kurul üyelerinin hem istihdam hem de enflasyon tarafındaki risklerden endişe duydukları belirtilmişti. Bununla birlikte ABD’de federal hükümetin ne zaman faaliyete geçeceği belirsizliğini koruyor.

Yurt içinde, gıda enflasyonundaki yukarı yönlü seyir, TCMB’nin 2025 yılı için hedeflediği %29’luk enflasyon oranı önündeki en önemli risk olarak öne çıkıyor. Piyasalar, 23 Ekim’deki PPK toplantısı öncesinde faiz indirimi için sınırlı bir alan fiyatlıyor. Ekonomistlerin beklentileri daha yüksek indirimlere işaret etse de, piyasa yılın kalan iki toplantısında toplam 250 baz puanlık faiz indirimini fiyatlıyor.

PPK toplantısının ardından, 7 Kasım’da açıklanacak olan TCMB’nin 4. Enflasyon Raporu yakından izlenecek. Hatırlanacağı üzere, 14 Ağustos’ta yayımlanan 3. raporda TCMB, yıl sonu enflasyon tahminini %24, üst bandını ise %29 olarak korumuştu.

Siyasi gündem olarak, 20 Ekim’de İmamoğlu’nun diploma davası ve 24 Ekim’de CHP kurultay davası dışında önemli bir başlık bulunmuyor. Bu süreçte, 23 Ekim tarihli PPK toplantısı, olası faiz indiriminin büyüklüğüne bağlı olarak piyasaların yönünü belirleyecek en kritik gelişme olacak.

S&P’nin Türkiye’ye ilişkin kredi notu değerlendirmesini 17 Ekim’de açıklaması bekleniyor. Herhangi bir değişiklik beklemiyoruz. Fitch ve Moody’s’de olduğu gibi, S&P de Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında, “durağan” görünümle derecelendiriyor.

BIST100 endeksinde 10.928 seviyesi ile yıllık ortalama 11.015 tepkinin güç kazanması için dikkate alınabilir. Geri çekilmenin devamında ise 10.587 ve dolar bazında önceki dip seviyeye karşılık gelen 10.361 destek seviyelerinin önemli olduğunu, ve bu seviyelerden tepki alımlarının gelebileceğini düşünüyoruz.

3Ç25 bilanço sezonu 20 Ekim akşamı TURSG ile başlayacak. Ardından AKBNK 23 Ekim, ARCLK ve LILAK 24 Ekim, AYGAZ ve TUPRS 31 Ekim, SAHOL 4 Kasım, KCHOL 6 Kasım ve BRSAN 7 Kasım’da bilanço açıklayacağını bildirmiş olan şirketler.

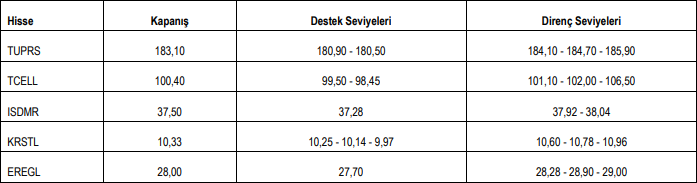

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 günü %0,27 düşüş ile 10.727 puandan tamamladı.

Destek 10.587 10.490 10.358 10.265 9.957

Direnç 10.862 10.928 11.150 11.259 11.377 11.470

Kaynak: ICBC Yatırım Günlük Bülten