Piyasa Özeti

Küresel piyasalar, ABD’nin gümrük tarifelerine yönelik son gelişmelerin gölgesinde işlem görüyor. ABD Başkanı Trump’ın bakır ithalatına %50 ve ilaç ürünlerine yönelik %200’e varabilecek tarife uygulayabileceğini açıklaması, piyasalarda endişeyi yeniden artırdı. Ayrıca Trump’ın, Malezya, Kazakistan, Tunus, Güney Afrika gibi ek 15-20 ülkeye daha tarife mektubu göndereceğini duyurması, küresel ticaret ortamındaki belirsizlikleri derinleştiriyor. Ayrıca, Trump’ın BRICS ülkelerine yönelik %10 oranında tarife uygulanacağını açıklaması, küresel ekonomideki ticaret gerilimlerini daha da artırarak gelişmekte olan ülkelerin piyasaları üzerinde baskıyı artırabilecek bir gelişme olarak yorumlanıyor.

ABD piyasalarında, tarife haberleri nedeniyle risk iştahında zayıflama gözlemlendi. Dow Jones Endeksi %0,4 gerilerken, S&P 500 %0,07 düşüşle 6.225 seviyesinde kapanış yaptı. Nasdaq ise yatay bir kapanış gerçekleştirdi. Fed tutanakları öncesinde piyasalarda temkinli bekleyiş hakim. Güçlü gelen tarım dışı istihdam verileri sonrası, Temmuz ayında faiz indirimi beklentileri azalsa da Eylül ayı için faiz indirim beklentisi korunuyor. Bugün açıklanacak olan FOMC tutanakları, Fed’in gelecek dönemdeki faiz politikalarına dair ipuçları içerebileceğinden piyasalar açısından önem taşıyor.

Avrupa piyasalarında ABD ile Avrupa Birliği arasındaki tarife görüşmeleri, piyasalar üzerinde belirleyici olmaya devam ediyor. Avrupa Komisyonu’nun ticaret belirsizliğinin ekonomiye olumsuz yansıdığını açıklaması sonrası Avrupa endekslerinde karışık bir seyir hakim oldu. Ayrıca Almanya’nın ihracatının aylık bazda %1,4 azalması ve şirket iflaslarının 2005’ten beri en yüksek seviyeye ulaşması, Avrupa ekonomisinin kırılganlığını ortaya koyuyor. AB Komisyonu’nun, Bulgaristan’ın euroya geçişini onaylaması ise olumlu bir gelişme olarak değerlendirildi. Bu ortam içinde Avrupa endekslerinin dünü hafif yükselişlerle tamamladığını görüyoruz.

Asya piyasalarında hafif pozitif seyir devam ederken, Japonya’da şirket iflasları son 12 yılın zirvesine ulaştı. Çin’de tüketici fiyatları 5 ayın ardından ilk kez yükselirken, üretici fiyatlarında deflasyonist baskılar devam ediyor. Avustralya Merkez Bankası politika faizini değiştirmeyerek %3,85 seviyesinde tuttu.

Yurt içi piyasalarda Hazine ve Maliye Bakanı Mehmet Şimşek’in rezervlerin arttığını ve enflasyonun 2027’de tek haneli rakamlara gerileyeceği yönündeki açıklamaları öne çıktı. TCMB’nin zorunlu karşılık düzenlemelerinde TL’ye geçiş hedefini aşağı çekmesi, bankaların kredi büyümesini destekleyici olarak yorumlandı. Yeni düzenleme, bankaların likidite yönetimini kolaylaştırarak, finansal piyasalarda kredi arzının daha etkin bir şekilde gerçekleşmesine imkân sağlayabilir. Bu değişiklik, bankaların maliyetlerini azaltarak, genel ekonomik büyümeyi destekleyici nitelikte bir adım olarak değerlendiriliyor.

Yurt içinde Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı ile kısa vadeli TL mevduat ve yatırım fonlarında uygulanan stopaj oranları artırıldı. Buna göre, 6 aya kadar vadeli hesaplarda stopaj oranı %15’ten %17,5’e, 1 yıla kadar vadeli hesaplarda ise %12’den %15’e yükseltildi. Bu adımın, kısa vadeli yatırımları uzun vadeye kaydırmayı teşvik ederek finansal istikrarı desteklemesi hedefleniyor.

Borsa İstanbul’da ise son işlem gününde %1,08 değer kaybıyla 9.998,2 puandan kapanış gerçekleşti. Endekste, psikolojik eşik olan 10.000 seviyesi önemini korurken, bu seviye altında fiyatlamanın devam etmesi halinde 9.750-9.800 destek aralığına doğru bir gerileme eğilimi görülebilir. Yukarı yönlü tepkilerde ise öncelikle 10.075-10.170-10.280-10.380 direnç seviyelerindeki fiyatlamalar önemli olacaktır. Endeksin güne yatay bir açılışla başlamasını bekliyoruz.

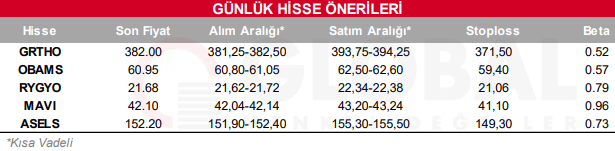

Bugün hareketli olmasını beklediğimiz hisseler: GRTHO-OBAMS-RYGYO-MAVI-ASELS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul