Piyasa Özeti

Yeni haftaya girerken küresel risk iştahını esas olarak iki başlık şekillendiriyor: Fed’in bu haftaki toplantısında beklenen 25bp’lik faiz indirimi ve Japonya-Çin eksenli yeni jeopolitik ve para politikası kırılmaları. ABD’de Cuma günü açıklanan çekirdek PCE’nin aylık %0,2, yıllık %2,8 ile hedefe yakın ama hâlâ üzerinde seyretmesi, istihdam göstergelerindeki yumuşama (ADP zayıflığı, işten çıkarma duyurularındaki artış) ile birleşerek piyasaların “enflasyon aşağı geliyor ama ABD Merkez Bankası (Fed) faiz indirimlerinde acele etmeyecek” ana senaryosuna odaklanmaya devam etmesine neden oluyor. Aynı anda, Japon Merkez Bankası BoJ’un aralıkta olası faiz artırımı ve devlet tahvili getirilerindeki yükseliş; yen carry-trade pozisyonları, gelişen ülke tahvilleri ve uzun vadeli dolar faizleri üzerinde orta vadeli bir baskı unsuru olarak izleniyor. Çin tarafında ihracatın yıllık %5,9 artması ve ticaret fazlasının 111,7 milyar USD’ye çıkması ile birlikte, PBoC’nin 13 aydır üst üste altın rezervi artırması Asya varlıklarını desteklerken, Ukrayna’nın Karadeniz’de tankerleri hedef alan saldırıları ve Trump’ın Venezuela’ya olası operasyon söylemi petrol tarafında yukarı yönlü risk priminin diri kalmasına neden oluyor. Bu çerçevede, ABD 10 yıllık tahvil getirisi %4,1 civarında, DXY 99’ın hemen altında, VIX 16’nın altında kalarak “temkinli ama hâlâ risk-alma yanlısı” bir küresel fiyatlama resmini teyit ediyor.

Bununla birlikte Cuma günü ABD’de S&P 500 %0,2, Nasdaq %0,3, Dow Jones %0,2 yükselerek Ekim’deki zirvelere yeniden yaklaşırken, getirinin sektörel kompozisyonu enerji ve teknolojinin önderlik ettiği, kamu hizmetleri ve sağlık hisselerinin geride kaldığı bir “rotasyon içinde ralli” görünümüne işaret etti. Yapay zekâ teması etrafında Google / Alphabet ekosistemine bağlı isimler ve yarı iletken tedarik zincirindeki şirketler güçlü kalırken, Netflix’in Warner Bros’u film stüdyosu ve HBO varlıklarıyla birlikte 70 milyar USD üzeri bir değerleme ile satın almak üzere anlaşması, tekil hisse bazında satış getirse de medya/streaming segmentinde yeniden konsolidasyon fiyatlamasını gündeme taşıdı. Avrupa’da ise FTSE100 hafif gerilerken DAX %0,6, EuroStoxx50 sınırlı pozitif kapandı; otomotiv hisseleri Bank of America tavsiye artışları ve AB’nin sektörü destekleyici yeni paket hazırlığıyla öne çıkarken, Fransa’nın Çin’e karşı ticaret ve elektrikli araçlarda yerli parça kullanımını artırma yönlü söylemi, AB-Çin ticaret dengesine dair tarife risklerini gündemde tutuyor. Euro Bölgesi 3Ç GSYH’sinin çeyreklik %0,3 ile beklentinin üzerinde gelmesi ve Almanya fabrika siparişlerindeki toparlanma kısa vadede resesyon korkularını sınırlarken, ECB’nin “faiz indirimi aceleci olmayacağız” çizgisini değiştirecek bir veri akışı henüz oluşmuş değil.

Asya’da sabah işlemlerinde MSCI Asya-Pasifik endeksi yaklaşık %0,2 artarken, teknoloji hisseleri ve Çin ihracatındaki toparlanma endekslere pozitif katkı sağladı; Nikkei 225 zayıf 3Ç büyüme verisine rağmen (yıllıklandırılmış -%2,3, çeyreklik -%0,6) günü hafif artıda karşılarken, CSI 300 endeksi ihracat verisi ve PBoC’nin altın alımlarını sürdürmesinin yarattığı emtia rallisiyle %1 civarı yukarıda işlem görüyor. Çin-Japonya arasında savaş uçaklarının radar kilidi iddiaları üzerinden tırmanan gerilim, her iki ülkede de savunma sanayi hisselerini desteklerken, jeopolitik risk primi üzerinden bölgeye gelen kısa vadeli fon akımlarını dalgalı kılıyor. Kore ve Hindistan cephesinde ise son haftalarda güçlü gelen performans sonrası kâr realizasyonları izleniyor. ABD ve Avrupa vadelileri, Fed öncesi çok sınırlı pozitif bölgede seyrederken, küresel fiyatlamalar daha çok “indirimin büyüklüğü değil, noktasal projeksiyonlar ve Powell’ın tonlaması”na duyarlı bir bekleme moduna işaret ediyor.

Yurt içerisinde BIST100 endeksi haftanın son işlem gününü %0,81 artışla 11.007 puanda, haftayı ise %1 getiriyle tamamlarken, 140,8 milyar TL’lik hacimle 11.000 psikolojik eşiğinin üzerinde kalması dikkat çekiyor. Yükselişte XBANK’ın %2,6’lık performansı belirleyici olurken, madencilik sektörü endekse pozitif katkı verdi. Finansal kiralama–faktoring ve perakende/ticaret tarafı geri planda kaldı. Hisse bazında AKBNK, ASELS ve ISCTR en yüksek pozitif puan katkısını sağlarken, BIMAS, DSTKF ve MGROS’taki geri çekilmeler endeksin yukarı yönlü momentumunu sınırladı. TL tahvil tarafında TCMB’den bu hafta beklenen 100– 200bp arası faiz indirimi ve enflasyondaki belirgin yavaşlama (Kasım aylık TÜFE %0,87; yıllık %31,1) ile birlikte, gösterge tahvil faizi %38’e, 10 yıllık getiri %31’in altına doğru gevşeme eğilimini koruyor; CDS’in 233bp civarına inmesi ve yabancıların son haftalarda tahvilde toplamda 500mn USD üzeri alım yapması da TL varlıklara yönelik risk primini aşağı çekiyor. USD/TL 42,55 bandında, EUR/TL 49,65 civarında yatay/ılımlı seyrediyor.

Teknik olarak endeks 11.000 üzerinde kapanarak kısa vadeli yukarı yönlü sinyallerini korudu; günlük göstergelerde RSI ve Momentum’da toparlanma, MACD’de yukarı yönlü eğilimin devam etmesi, tepki alımı potansiyelinin canlı kaldığına işaret ediyor. Kısa vadede 11.080–11.150 bandı ilk direnç kuşağı; bu seviyeler üzerinde kalıcılık sağlanması durumunda 11.260–11.370 bandına doğru daha hacimli bir hareketin önü açılabilir. Aşağıda 10.910–10.850–10.800 destekleri kısa vadede kritik konumda olmaya devam ediyor. Bununla birlikte endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

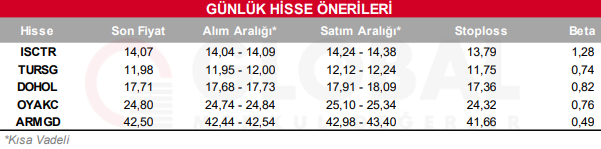

Bugün hareketli olmasını beklediğimiz hisseler: ISCTR, TURSG, DOHOL, OYAKC, ARMGD

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul