Piyasa Özeti

Küresel piyasalarda haftanın son işlem gününde odak noktası, ABD’de yürürlüğe giren yeni gümrük tarifeleri, altın ithalatına getirilen vergi kararı ve jeopolitik gelişmeler oldu. ABD Başkanı Donald Trump’ın ithal çip ve yarı iletkenlere yaklaşık %100, 1 kg’lık altın külçelerine ise yeni gümrük vergileri getireceğini açıklaması, piyasalarda güvenli liman talebini artırırken, özellikle değerli metallerde yükseliş hızlandı. Bunun yanında Trump’ın Rusya ile ateşkes sürecine yönelik sert mesajları, Hindistan ve İsviçre’ye uygulanan ek tarifeler ve Fed’e geçici üye ataması da gündemde olmaya devam ediyor. ABD Başkanı Donald Trump ile Rusya Devlet Başkanı Vladimir Putin arasında planlanan görüşmeye dair belirsizlikler devam ediyor. Piyasalar, bu kararların küresel ticarette yeni bir dalga yaratabileceği ve tedarik zincirlerinde yeniden fiyatlama baskısını artırabileceği endişesini fiyatladı. Bu nedenle gün boyunca risk iştahında dalgalı bir görünüm hakim oldu.

ABD makro verileri karışık sinyaller verdi. Haftalık işsizlik maaşı başvuruları 226 bin ile beklentilerin üzerinde gelirken, tarım dışı işgücü verimliliği ikinci çeyrekte %2,4 ile beklentileri aştı. Birim emek maliyeti %1,6 arttı. NY Fed’in tüketici beklentileri anketinde kısa vadeli enflasyon beklentisi temmuzda %3,1’e yükseldi. Bu veriler,

Fed’in eylül toplantısına ilişkin faiz indirimi beklentilerini korusa da enflasyon risklerinin tamamen ortadan kalkmadığını gösteriyor.

Avrupa tarafında, İngiltere Merkez Bankası (BoE) politika faizini 25 baz puan indirerek %4’e çekti. Karar sonrası BoE Başkanı Bailey, faiz indirim patikasının devam edebileceğini ancak görünümde belirsizliklerin yüksek olduğunu vurguladı. Almanya’da sanayi üretimi beklentinin oldukça altında kalarak %-1,9 geriledi; buna rağmen ihracat tarafındaki toparlanma borsaları destekledi. Özellikle Euro Bölgesi’nde büyüme endişeleri ve zayıf sanayi verileri, ECB’nin politika patikasına ilişkin beklentileri yeniden şekillendirmiş durumda.

ABD borsaları günü karışık tamamladı; S&P 500 %0,08, Dow Jones %0,51 gerilerken Nasdaq %0,35 yükseldi. ABD 10 yıllık tahvil faizi %4,24’e indi. Dolar endeksi iki günlük düşüş sonrası 98 seviyesinden %0,1 artışla 98,2’ye döndü. Altının ons fiyatı %0,8 artışla 3.396 USD’ye yükseldi; Brent petrol 66,2 USD seviyesine geriledi. Citi, Brent fiyatının yıl sonunda 60 USD’nin altına gerileyebileceğini öngörüyor. Piyasalar, özellikle talep görünümündeki zayıflamanın ve küresel büyüme endişelerinin petrol fiyatlarını baskılamaya devam edeceğini değerlendiriyor. Avrupa borsaları İngiltere hariç genel olarak %1,00 üzerinde pozitif kapanış yaparken, yatırımcılar merkez bankalarının gevşeme adımlarının hızını ve enflasyon üzerindeki olası etkilerini izlemeyi sürdürüyor.

Bugün sabah Asya tarafında, Japonya ile ABD arasında gümrük vergilerinde “çifte vergilendirmenin” kaldırılacağı açıklaması Tokyo borsasını destekledi. Nikkei225 %2,2 yükselirken, teknoloji hisseleri öncülüğünde MSCI Asya-Pasifik endeksi artıda seyretti. Ayrıca, Japon yenindeki sınırlı değer kaybı ihracatçı hisselere ek destek sağladı. Diğer taraftan Çin tarafında bakır ithalatı %3,4 artarken, nadir toprak elementleri ihracatı %22,6 daraldı. Bölgedeki yatırımcılar, ABD’nin Hindistan ve İsviçre’ye yönelik sert tarifelerinin ardından Asya ülkelerine yönelik olası yeni vergi adımlarına karşı temkinli duruyor. Japonya hariç diğer Asya endekslerinde sınırlı negatif baskı söz konusu.

Yurt içinde TCMB brüt rezervleri 1 Ağustos haftasında 168,99 milyar USD’ye gerilerken, net rezervler 63,19 milyar USD oldu. KKM bakiyesi 11,6 milyar TL azalışla 477,6 milyar TL’ye indi. Yurt dışı yerleşikler 135,5 milyon USD hisse ve 8,8 milyon USD DİBS alımı yaptı. Hazine nakit dengesi temmuz ayında 68,5 milyar TL açık verdi, faiz dışı denge 54,6 milyar TL fazla verdi. MSCI endeks değişikliklerinde Türkiye’den dört hisse Global Standard Endeks’ten çıkarıldı (CCOLA, PGSUS, SASA, SISE), ekleme olmadı; Small Cap’te ise 6 ekleme, 10 çıkarma yapıldı. Bu değişikliklerin kısa vadede ilgili hisselerde işlem hacimlerinde dalgalanmaya yol açması beklenebilir.

BIST100 endeksi günü %0,50 artışla 10.956 seviyesinden tamamladı. Gün içi en yüksek 11.044, en düşük 10.935 seviyeleri test edildi. İşlem hacmi 120,5 milyar TL oldu. Teknik olarak 10.900 destek, 11.000 ve 11.200 direnç seviyeleri olarak öne çıkıyor. 11.000 üzerinde kalıcılık sağlanması durumunda 11.200-11.250 bölgesine doğru hareketin güçlenmesi beklenebilir. 10.900 seviyesi altında 10.750 ve 10.580 seviyeleri destek konumunda. Hacim ve endeksin kritik direnç seviyelerine yaklaşma eğilimi, kısa vadede volatilitenin artabileceğine işaret ediyor. Endeksin güne yatay bir açılışla başlamasını bekliyoruz.

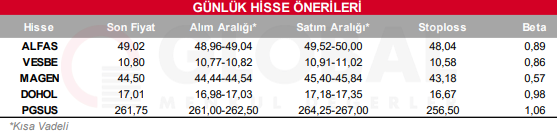

Bugün hareketli olmasını beklediğimiz hisseler: ALFAS-VESBE-MAGEN-DOHOL-PGSUS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul