Piyasa Özeti

Küresel piyasalarda ABD Başkanı Donald Trump’ın başlattığı yeni tarife dalgası ve Fed üyelerinden gelen güvercin açıklamalar piyasaların yönünü belirlemeye devam ediyor. Trump’ın ithal çiplere %100, Hindistan mallarına %50 oranında ek vergi açıklaması, Asya piyasalarında özellikle teknoloji hisselerinde baskı yaratırken, ABD’de üretim taahhüdü veren firmaların bu vergilerden muaf tutulacağı açıklaması Apple gibi dev şirketlerin hisse performanslarını destekledi. Bu gelişmelerle birlikte Nasdaq endeksi %1,21, S&P500 %0,73 ve Dow Jones %0,18 yükseliş kaydetti. Apple’ın ABD’de 100 milyar USD’lik yeni yatırım taahhüdü hem Washington yönetiminin gönlünü kazandı hem de teknoloji hisselerinde risk iştahını artırdı.

Avrupa tarafında yatırımcılar bugün açıklanacak İngiltere Merkez Bankası faiz kararına odaklanırken, piyasalar 25 baz puanlık bir indirimi fiyatlıyor. Bu karar ile birlikte %4 seviyesine çekilmesi beklenen politika faizi, BoE’nin büyümeye öncelik vereceğine işaret edebilir. Almanya’da açıklanan Haziran ayı sanayi siparişleri %1 düşüşle beklentilerin altında kalırken, Euro Bölgesi inşaat PMI verileri de sektördeki daralmayı teyit etti. Buna rağmen DAX %0,33, FTSE100 %0,24 ve CAC40 %0,18 primle günü tamamladı.

Asya piyasaları ABD’den gelen vergi haberlerine karışık tepkiler verdi. Japon çip üreticileri Tokyo Electron, Renesas ve Advantest kayıplar yaşarken, ABD’de üretim yapan TSMC ve Samsung gibi şirketlerde pozitif ayrışma gözlendi. Çin’de Temmuz ayı ihracatının %7,2 ile beklentilerin üzerinde artması, ekonomide dış talebin halen güçlü olduğunu gösterdi. Çin borsa endeksleri yatay kalırken, Japonya öncülüğünde Asya endeksleri genel olarak alıcılı seyir izliyor.

ABD Merkez Bankası Fed’in Eylül ayında faiz indirimi piyasalarda fiyatlanırken, %94 olasılıkla 25 baz puanlık bir indirim satın alınıyor. Bu beklentiyle birlikte dolar endeksi değer kaybederken, EURUSD paritesi 1,1685 seviyesine yükseldi. Petrol piyasaları, ABD’de düşen stoklar ve güçlü talep sinyalleriyle yönünü yukarı çevirdi. Brent petrol 67,50 USD seviyesine yükselirken, WTI petrol 65USD seviyelerini gördü. Buna karşın Trump’ın Rusya’dan petrol alımını sürdüren ülkelere yönelik yaptırımları genişletme söylemleri, enerji fiyatları üzerinde baskı oluşturmaya devam ediyor. Altın fiyatları ise Trump’ın artan gümrük vergileri ve jeopolitik tansiyonla birlikte güvenli liman talebiyle yönünü yukarı çevirdi. Ons altın 3.375USD seviyesinde işlem görürken, 3.400USD psikolojik eşiği direnç olarak öne çıkıyor. Doların zayıflaması ve tahvil faizlerindeki gerileme de altını destekleyen unsurlar arasında yer alıyor.

Yurt içinde Hazine ve Maliye Bakanı Mehmet Şimşek’in dezenflasyon sürecine yönelik güçlü söylemleri dikkat çekti. Bakan Şimşek, “enflasyona geçit yok, harcama disiplini kırmızı çizgimiz” açıklamasıyla mali duruşun korunacağını vurguladı. Bugün Hazine nakit dengesi, TCMB haftalık para-banka verileri ve şirket bilançoları takip edilecek.

BIST100 endeksi dün %0,47 primle 10.901 seviyesinden kapanarak 24 Temmuz 2024’den bu yana en yüksek günlük kapanışını gerçekleştirdi. Endekste işlem hacmi 199,2 milyar TL ile yüksek seyrederken, ulaştırma ve turizm sektörleri pozitif ayrıştı. Teknik olarak 11.000 seviyesi kısa vadeli ilk direnç olarak izlenirken, bu seviyenin üzerinde kalıcılık sağlanması halinde 11.200 – 11.250 bandı hedeflenebilir. Geri çekilmelerde 10.750-10.670-10.580 seviyeleri güçlü destek konumunda bulunuyor. Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

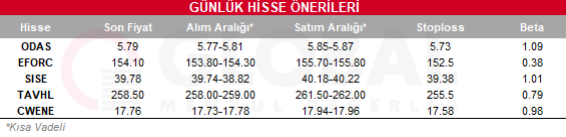

Bugün hareketli olmasını beklediğimiz hisseler: ODAS-EFORC-SISE-TAVHL-CWENE

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul