Piyasa Özeti

Ticaret Savaşında Çin ve ABD karşı karşıya

ABD Başkanı Donald Trump’ın geçtiğimiz hafta ilan ettiği “Kurtuluş Günü” tarifeleri sonrası küresel piyasalarda sert geri çekilmeler yaşanıyor. Genel fiyatlama stratejisi “Önce Sat, Sonra Düşün” olarak adlandırılıyor.

ABD Hazine Bakanı Scott Bessent, Trump’ın kapsamlı gümrük vergilerinin gerekli olduğunu savunarak, “Bir resesyon fiyatlamamızı gerektiren herhangi bir neden görmüyorum” dedi.

Ayrıca ABD Başkanı Donald Trump, “Çin ile anlaşmaya hazırım, ancak önce fazla verdikleri dış ticaret açığını çözmeleri gerekiyor. Çin ile çok büyük bir ticaret açığı sorunumuz var. Çin, Avrupa Birliği ve diğer ülkelerle yaşadığımız ticaret açığı sorununu çözmek istiyorum. Onlar da bunu çözmek zorunda kalacak. Eğer bu konuda konuşmak istiyorlarsa konuşmaya açığım. Aksi halde neden konuşayım ki?” dedi.

UBS Investment Bank Research, tarifelerin en çok Asya ülkelerinin etkilenmesine paralel global büyümeyi 50-100 baz puan aşağı çekmesini bekliyor. UBS ayrıca, Çin’in 2025 GSYİH büyümesinden 1,5 yüzde puan düşürebileceğini tahmin ediyor.

Barclays ekonomistleri ise ABD tarifelerinin Çin’in büyümesini doğrudan ve dolaylı yoldan etkileyeceğini belirterek, 2025 yılı için Çin GSYH büyüme tahminini %4’e düşürdü.

Goldman Sachs, yeni tarifelerin Çin’in büyümesi üzerindeki etkiyi azaltmak için ülkenin mali teşvikleri önemli ölçüde artırmasını beklediğini açıkladı. Kurum ayrıca ticaret savaşı nedeniyle ABD ekonomisinde önümüzdeki 12 ayda resesyon olasılığını %45’e yükseltti. JP Morgan da bu görüşü destekleyerek gümrük tarifelerinin ABD ekonomisini resesyona sokacağı uyarısında bulundu.

Çin ise ABD’nin “karşılıklı tarifeler” kapsamında ülkeden ithal ürünlere getirdiği %34’lük gümrük vergisi artışına karşı, dünyaya “tek taraflılığa ve korumacılığa karşı çıkma” ve “çok taraflı ticaret sistemini koruma çağrısında bulundu.

Piyasalar

ABD endeksleri geçtiğimiz hafta %10’a varan düşüşler kaydetti. ABD vadelileri ise Trump’ın son açıklamalarına paralel %4’e yakın negatif açılışlara işaret ederken, Asya tarafında %10’a varan düşüşler yaşanıyor. Yurt içinde dolar kuru 38,00 civarında bulunurken, Türkiye 5 yıllık CDS ülke risk primi 348 seviyesine yükselmiş durumda.

Teknik olarak

BIST100 endeksi Cuma günü %1,10 oranında azalış ile 9.380 seviyesi civarında kapanış gerçekleştirdi. Endeks, bayram tatili nedeni ile kısa süren haftanın üç işlem gününü negatif tamamlarken, toplamda %2,90 geri çekilme yaşandı. Bu süreçte TCELL, BIMAS, THYAO, GARAN, TUPRS endeks üzerinde puan bazlı en çok baskı oluşturan hisseler oldu. GRTHO, BRSAN, IEYHO, KTLEV, CLEBI ise geçtiğimiz hafta endekse sınırlı katkı sağlayan hisseler oldu. Diğer BIST100 hisseleri arasında SKBNK, BSOKE, ENERY, MAGEN, OBAMS geçtiğimiz hafta göreceli iyi performansları ile öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre AKBNK, YKBNK, BIMAS, PEHOL ve SAHOL en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endekste zayıf görünüm devam ediyor. Küresel piyasalara paralel endeksin güne negatif bir açılışla başlamasını beklerken, aşağıda 9.300-9.155-9.025-8.900 seviyeleri destek konumunda bulunuyor. Yukarıda ise 9.420-9.530-9.600-9.700-9.800 seviyeleri direnç noktaları olarak öne çıkıyor.

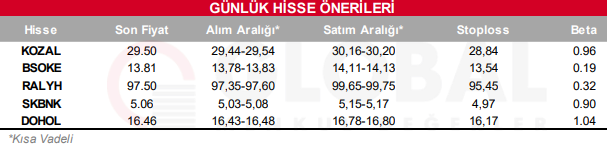

Bugün hareketli olmasını beklediğimiz hisseler: KOZAL, BSOKE, RALYH, SKBNK, DOHOL.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul