Piyasa Özeti

Küresel risk iştahı, jeopolitik başlıkların yarattığı gürültüye karşın “AI odaklı büyüme + Fed’de daha gevşek patika” beklentisiyle desteklenmeye devam ediyor. ABD’de Venezuela gündemi, İsrail ve ABD unsurlarının İran’ın dini lideri Ayetullah Ali Hamaney’e yönelik operasyon iddiaları ve Trump’ın Grönland’a ilişkin söylemleri jeopolitik risk primini canlı tutarken, petrol tarafında arz endişeleri sonrası fiyatların Trump’ın Venezuela petrollerinin çıkarılması ve ABD’ye satılmasına dair açıklamalarıyla geri çekildi. Bu zeminde ABD 10 yıllık tahvil getirisi %4,165’e gerilerken VIX 15 seviyesi (14,75) altında kaldı; USD endeksi 98,50 ile görece güçlü seyrini koruyarak EURUSD’yi 1,1700 altında baskıladı. Kıymetli metallerde momentum kısa süreli yavaşlasa da gümüş 82,756USD ve altın 4500,56USD yüksek seviyelerini test ederken, Bitcoin 90.000USD üzerinde kalıcılığını sürdürerek 93.000USD civarında dengelendi. ABD hisse senetlerinde AI temalı iyimserlik ve veri akışının “faiz indirimi alanını” canlı tutmasıyla Dow Jones %0,99 ile 49.462,08’e, S&P 500 %0,62 ile 6.944,82’ye, Nasdaq %0,65 ile 23.547,17’ye yükseldi. Avrupa tarafında da dün pozitif eğilim korunurken (FTSE 100 %1,18, CAC 40 %0,32, DAX %0,09), Asya’da ise Japonya–Çin geriliminin etkisiyle bu sabah negatif fiyatlamalar öne çıktı; ABD ve Avrupa vadeli endeksleri karışık seyrediyor.

Japonya–Çin gerilimi, Doğu Asya’da güvenlik ve ticaret hatları üzerinden süregelen stratejik rekabetin son dönemde diplomatik söylem ve askeri caydırıcılık başlıklarında sertleşmesiyle görünürlük kazanıyor. Son günlerde Japonya–Çin hattındaki gerilim “Çift Amaçlı Ürün İhracatı” üzerinde yoğunlaşıyor. Çift amaçlı ürün ihracatı, sivil kullanımının yanı sıra askeri veya güvenlik amaçlı da değerlendirilebilen mal, yazılım ve teknolojilerin sınır ötesi satışını ifade ederken, bu kategoriye yarı iletken üretim ekipmanları, hassas ölçüm cihazları, ileri malzemeler, optik ve lazer sistemleri, kriptografi yazılımları ve yüksek performanslı makineler giriyor. Japonya, Çin’i bu noktada ihracat yasağı kararına itiraz ediyor.

Türkiye cephesinde enflasyon sonrası fiyatlama mekanizmasının ana ekseni, dezenflasyon algısı ve buna bağlı faiz indirimi beklentilerinin TL varlıkları desteklemesi şeklinde çalışıyor. TCMB’nin Aralık ayı fiyat gelişmeleri raporu para politikasına dair sinyal üretmeyen teknik bir çerçevede kalırken, üretici fiyatları aylık enflasyonunun %0,75’e yavaşladığı ve yıllık enflasyonun %27,67 olduğu hatırlatıldı; bu görünüm altında tüketici enflasyonunun ana eğiliminin gerilediği vurgulandı. Kur tarafında USD/TL 43,00 eşiğin üzerine yönelerek kademeli yükseliş eğilimini koruyor; faizlerde içeride kısa vadeli tahvil getirileri aşağı yönlü seyrini sürdürürken gösterge tahvil faizi %36,54 ve 10 yıllık tahvil faizi %29,03 seviyesinde; Türkiye’nin 5 yıllık CDS’i sınırlı yükselişle 210 seviyesinde. BIST100, 11.741,47’den başladığı günü 11.732,40–12.032,36 bandında hareket ederek %2,75 yükselişle 12.023,78 rekor kapanışla tamamladı; sektörlerde teknoloji %5,18 ve ulaştırma %3,23 ile öne çıkarken mali endeks %1,81 arttı. Endekse puan bazında ASELS, KLRHO ve BIMAS pozitif katkı verirken; negatif tarafta KONTR, DAPGM ve FENER ayrıştı. Teknik görünümde kısa vadede alım iştahının güçlenmeye devam ettiği görülürken, momentumun sürmesi bekleniyor. Ana senaryoda 12.200 üzerinde kalıcılık sağlanması yukarı hareketin 12.500’e doğru ivmelenme potansiyelini değerlendiriliyor, alternatif senaryoda 11.800 destek seviyesine doğru bir düzeltme ihtimali söz konusu. Endeksin güne pozitif bir açılışla başlamasını bekliyoruz.

Günün veri gündeminde Almanya’nın Perakende Satışları ve İşsizlik Oranı, Euro Bölgesi’nin Öncü TÜFE oranları, ABD’nin ADP Tarım Dışı İstihdam Raporu, Açık İş Sayıları (JOLTS), ISM İmalat Dışı PMI ve Fabrika Siparişleri yakından takip edilecek; özellikle istihdam ve hizmet aktivitesi verileri Fed fiyatlaması, risk iştahı ve faiz-kanalı üzerinden hisse/kur/emtia çaprazında oynaklığın yönünü belirlemesi açısından kritik olacak. Yurt içinde ise öne çıkan bir makro veri bulunmazken ekonomi kurmaylarından gelebilecek açıklamalar izlenecek. Ek olarak jeopolitik riskler (Venezuela başlığı ve Grönland odağındaki söylem seti) ile ticaret savaşlarına ilişkin haber akışı yakından takip edilecek.

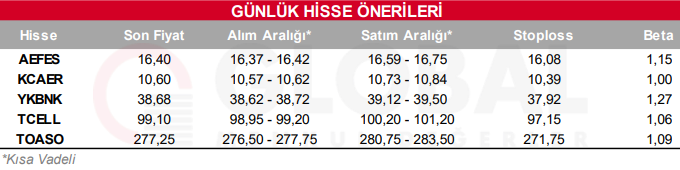

Bugün hareketli olmasını beklediğimiz hisseler: AEFES, KCAER, YKBNK, TCELL, TOASO

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul