Piyasa Özeti

Küresel piyasalar ABD Başkanı Donald Trump’ın bankalar, ticaret savaşları ve gümrük vergileri hakkındaki son açıklamalarıyla yön bulmaya çalışıyor. Trump’ın JPMorgan ve Bank of America gibi büyük bankalara karşı siyasi nedenlerle harekete geçmeye hazırlandığına dair haberler, bankacılık sektöründeki regülasyon risklerini artırarak piyasa katılımcılarının temkinli duruş sergilemesine neden oldu. Ayrıca Trump, Hindistan’ın Rusya’dan petrol alımlarına yönelik eleştirilerini artırarak Hindistan’a uygulanan gümrük vergilerini kısa sürede önemli ölçüde artırma tehdidinde bulundu. Trump, Hindistan’ın Rusya’dan petrol alımları nedeniyle bu ülkeye uygulanan gümrük vergisinin kısa süre içinde önemli ölçüde artırılacağını ve bu kararın 24 saat içinde gerçekleşeceğini duyurdu. Bu gelişmeler petrol fiyatlarını yukarı çekerek enerji piyasasında volatilite yarattı. Ek olarak Trump, yarı iletken ve ilaç ithalatına yönelik gümrük vergilerinin de önümüzdeki hafta açıklanacağını ifade etti. Bu durum özellikle ilaç sektöründe üretimin ABD’ye taşınmasını hedefliyor ve çip sektöründe de maliyetleri artırma riski yaratıyor.

ABD ekonomisinde açıklanan makro veriler karışık bir görünüm sunuyor. ISM hizmet sektörü endeksi Temmuz ayında beklentilerin altında kalarak büyümenin ivme kaybettiğine işaret etti. ABD’nin dış ticaret açığı ise Haziran ayında %16 azalarak 60,2 milyar USD ile Eylül 2023’ten bu yana en düşük seviyesini gördü. Atlanta Fed ise ABD’nin üçüncü çeyrek büyüme tahminini %2,1’den %2,5’e yükselterek ekonomideki toparlanmanın devam ettiğine dair pozitif bir sinyal verdi. Fakat ikinci çeyrek hane halkı borç seviyelerinin belirgin biçimde artarak toplamda 18,39 trilyon USD’ye ulaştığı görüldü. Bu durum, piyasalarda ekonomik büyüme ile ilgili kaygıları artırdı. Tahvil yatırımcıları,

ABD ekonomisindeki yavaşlamanın Fed’in faiz indirimlerine başlamasına yol açacağını öngörerek pozisyonlarını artırıyor.

Fed ile ilgili belirsizlikler sürerken, Trump’ın Fed üyeliğine yeni atamalar yapacağını açıklaması piyasalar açısından dikkatle takip ediliyor. UBS, Fed’in Eylül toplantısında faiz indirimlerine başlayarak 2026 başına kadar toplam 100 baz puanlık indirim yapmasını bekliyor. Yatırımcılar ise bu yılın kalan toplantılarında toplam 75 baz puan faiz indirimi bekliyor. Bu durumun hisse senedi piyasalarını destekleyebileceği öngörüsünü ortaya koyuyor. Fakat ABD endekslerinin dün negatif kapanışlar gerçekleştirdiği görülüyor.

Avrupa piyasaları ise karışık PMI verileri ve Rusya’ya yapılacak yaptırımlarla ilgili belirsizliklerle dalgalı bir seyir izledi. Hollanda ve Fransa gibi ekonomilerde PMI verilerinin zayıf gelmesi, kıta genelinde ekonomik toparlanmanın hala kırılgan olduğunu gösteriyor. Bugün açıklanacak Almanya fabrika siparişleri ve Euro Bölgesi perakende satış rakamları, Avrupa ekonomisine dair yeni sinyaller verecek. Özellikle fabrika siparişleri verisinin, Almanya ve Avrupa genelinde ekonomik aktivitenin yönü açısından kritik öneme sahip olduğu düşünülüyor. Avrupa tarafında vadeli endeksler ise pozitif bir fiyatlamaya işaret ediyor.

Asya borsalarında ise karışık bir tablo mevcut. Japonya piyasaları, ABD ile otomotive tariflerine yönelik yapılacak olası bir ticaret anlaşmasından olumlu etkilenirken, Hindistan Trump’ın gümrük vergisi tehditleriyle satış baskısı yaşadı. Hindistan Merkez Bankası’nın faizleri sabit tutması ise piyasa beklentilerine paralel gerçekleşti.

Yurt içinde ise açıklanan makro ekonomik veriler arasında Temmuz ayı mevsim etkilerinden arındırılmış TÜFE öne çıktı. Aylık bazda %2,65 oranında yükselen TÜFE, son 6 ayın en yüksek seviyesine ulaştı. Enerji fiyatları ise enflasyon üzerinde en fazla baskıyı yaratan kalem oldu. Reel Efektif Döviz Kuru da Temmuz ayında 69,36 seviyesine gerileyerek TL’nin reel değerinde düşüşe işaret etti.

BIST100 endeksi, dünkü işlemleri %0,03’lük sınırlı bir düşüşle 10.850 puandan tamamladı. Endekste teknik açıdan 10.750 seviyesi kısa vadeli kritik destek konumunda olup, bu seviyenin altına sarkılması durumunda 10.670 ve 10.580 seviyeleri izlenecek destekler olarak öne çıkıyor. Özellikle destek seviyelerinin altında risk iştahında düşüş görülebileceği unutulmamalıdır. Yukarı yönde ise 10.900 ve ardından 11.000 seviyeleri direnç olarak izleniyor. Bu seviyeler üzerinde kalıcılık sağlanması durumunda, yukarı yönlü hareketlerin hız kazanarak 11.200 seviyelerinin test edilmesi beklenebilir. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

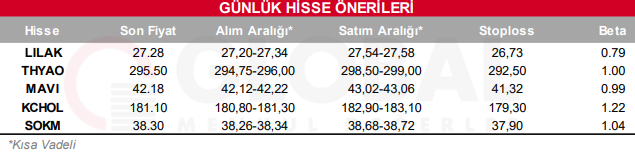

Bugün hareketli olmasını beklediğimiz hisseler: LILAK-THYAO-MAVI-KCHOL-SOKM

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul