Piyasa Özeti

Avrupa Merkez Bankası’ndan (ECB) faiz indirimi bekleniyor

ABD’de Beyaz Saray Sözcüsü Karoline Leavitt, Meksika ve Kanada’dan gelen otomobillere 2 Nisan’a kadar muafiyet tanınacağını söyledi. Hatırlanabileceği gibi ay başında bu iki ülkeye %25 oranında gümrük vergisi uygulanmaya başlanmıştı.

ABD’de ADP özel sektör istihdamı Şubat ayında 140 bin kişi olan beklentinin altında 77 bin kişi artış kaydetti. Veri son 38 ayın en zayıf özel sektör istihdam artışı olarak kaydedildi.

Fitch, Almanya’nın orta vadeli potansiyel büyüme tahminini %1,1’den %0,6’ya düşürdü. Goldman Sachs ise askeri ve altyapı harcamalarının artma ihtimalini öne sürerek bu yıl Almanya ve Euro bölgesi için ekonomik büyüme tahminini yükseltti. Kurum, Almanya için 0,2 puanlık bir artışla %0,2 büyüme, Euro bölgesinin için 0,1 puanlık bir artışla %0,8 büyüme öngördü.

Bugün TSİ 16:15’te faiz kararını açıklayacak Avrupa Merkez Bankası’ndan (ECB) faiz indirimi beklenirken, Mart ayından sonra “bekle-gör” tutumu benimseyerek faiz indirimlerine ara verebileceği öngörülüyor. Fakat dalgalı küresel ekonomik ortam gelecekteki patika için görüş ayrılıklarına yol açıyor.

TCMB 14:00’da faiz kararını açıklayacak

Türkiye ve Azerbaycan arasında doğal gaz alanına ilişkin iş birliği anlaşması onaylandı. Hazine ve Maliye Bakanı Mehmet Şimşek, “Küresel ticarette artan belirsizlikler, korumacı politikalar, AB’nin zayıf büyüme görünümü, doğal gaz fiyatları ve ekonomik aktivitemizdeki toparlanmanın etkisiyle bu yıl dış ticaret açığında artış öngörmekle birlikte sürdürülebilir cari dengenin devam etmesini bekliyoruz” dedi.

Türkiye Cumhuriyet Merkez Bankası (TCMB) 14:00’te faiz kararını açıklayacak. Para Politikası Kurulu’nda (PPK) bir haftalık repo faizinin 250 baz puan indirimle %45’ten %42,50’ye düşürülmesi bekleniyor.

Piyasalar

ABD endeksleri dün %1 üzerine yükselişler kaydederken, ABD vadelileri bugün için yatay bir açılışa işaret ediyor. VIX korku ve oynaklık endeksi ise 23,51 seviyesinden 21,93 seviyesine geriledi. Asya endeksleri ise pozitif bir seyir izliyor. Yurt içinde dolar kuru 36,42 civarında, Türkiye 5 yıllık CDS ülke risk primi 255 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Çarşamba günü %2,89 oranında güçlü bir artış ile 10.189 seviyesi civarında kapanış gerçekleştirdi. Güne pozitif bir açılışla başlayan endeks daha sonra yatay bir seyir izlerken, günün ikinci yarısında devreye giren alımlarla önemli direnç seviyeleri geride bıraktı. Gün içerisinde özellikle BIMAS, THYAO, EREGL, KCHOL, SAHOL ve ASELS hisseleri performansları ile endekse en çok katkı sağlayanlar olarak öne çıktı. Bununla birlikte uzun bir aradan sonra XBANK bankacılık dışında alımların genele yayıldığı görüldü. Diğer BIST100 hisseleri arasında MIATK, CLEBI, ARCLK, KRDMD, DOAS, ENKAI gün içerisinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre THYAO, KCHOL, ASELS, PGSUS, TCELL günün sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endekste güçlü yükseliş ardından Aralık ayından sonra ilk kez 10.150 direnci aşılırken, gözler son yedi ayın en yükseği olan 10.260 direncine çevrildi. Bu direncin aşılması durumunda 5 Ağustos tarihinde küresel piyasalara paralel oluşan boşluk doldurulabilir ve 10.380-10.430-10.500 seviyeleri sırası ile görülebilir. Endekste hızlı yükseliş sonrası bir düzeltme olması halinde ise 10.150-10.040-9.950-9.890 seviyeleri destek olarak izlenebilir. Endeksin güne pozitif bir seyirle başlamasını bekliyoruz.

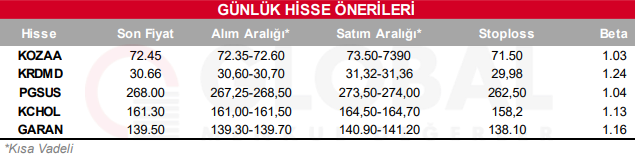

Bugün hareketli olmasını beklediğimiz hisseler: KOZAA, KRDMD, PGSUS, KCHOL, GARAN.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul