Piyasa Özeti

Küresel piyasalarda risk iştahı, yaklaşan Fed toplantısında fiyatlanan 25bp faiz indirimi, ABD’de istihdam piyasasındaki karışık sinyaller ve yapay zeka yatırımlarının finansmanı etrafında şekilleniyor. Haftalık işsizlik maaşı başvuruları 3 yılın en düşük seviyesine gerileyerek işgücü piyasasında sert bozulma olmadığını gösterirken, ADP ve işten çıkarma verileri “yavaş ama kontrollü soğuma” temasını destekliyor. Bu tablo, Fed’in sıkı duruşunu bir anda terk etmeyeceği, ancak 2026 boyunca kademeli normalleşmeye gideceği beklentisini öne çıkarıyor; piyasalar 2026’ya kadar toplamda yaklaşık 100bp indirim fiyatlıyor. Diğer taraftan yapay zeka altyapısı ve veri merkezi yatırımlarının büyük bölümünün borçlanma ile finanse edilmesi, bilançoları daha zayıf şirketlerde kredi risk primlerini artırıyor; Oracle’ın CDS maliyetlerindeki yükseliş de bu baskının ilk görünen örneklerinden biri olarak dikkat çekiyor. Jeopolitik tarafta Ukrayna’da barış olasılığına dair temkinli diplomasi trafiği, Rusya-Hindistan hattında savunma işbirliği, Çin–AB hattında Macron ziyareti ve Japon Merkez Bankası BOJ’un olası faiz artırımı ile “Carry Trade” işlemlerinde çözülme ihtimali, küresel fiyatlamalarda ikinci dalga risk unsurları olarak izleniyor.

ABD ve Avrupa borsaları günü yatay-pozitif bir görünümle tamamlarken, fiyatlamalarda küçük ölçekli şirketlere yönelik seçici alımlar, AI temalı hisselerde kâr realizasyonu ve borçlanma maliyetlerine duyarlı teknoloji şirketlerindeki ayrışma öne çıktı. Avrupa tarafında jeopolitik belirsizlikler ve Çin ile ticari gerilimler sınırlayıcı etki yaratırken, EURUSD’nin 1,16–1,17 bandına yükselmesi dolar endeksini zayıflatarak küresel risk iştahını destekledi. Asya seansında ise Japonya’da BOJ’un olası sıkılaşma adımlarıyla “Carry Trade” işlemlerinin çözülmesi riskinin gündeme gelmesi baskın temaydı; buna karşın Çin’de büyük teknoloji şirketlerine yönelik yüksek işlem hacimli ralliler yerel piyasayı dengeledi. Emtia cephesinde altın, güçlü fiziksel talep ile yüksek seviyesini korurken Brent petrolde arz fazlası endişeleri 60–63 USD bandını belirgin hâle getirdi. Bu genel tablo, hem küresel varlıklarda hem de vadeli endekslerde temkinli fakat yukarı yönlü bir risk iştahının hâkim olduğunu gösteriyor.

Yurt içerisinde BIST100, enflasyon verisi sonrası beklentilerin aksine zayıf performans sergilerken, bankacılık hisselerine gelen sert satışlarla günü %1,07 düşüşle 10.919 seviyesinde kapattı; bankalar %3,3 ve mali endeks %1,5 civarı değer kaybederken, madencilik sektör endeksi belirgin şekilde pozitif ayrıştı. İşlem hacminin 186 milyar TL’den 130 milyar TL gerilemesi dikkat çekiyor. TL tarafında KKM’de çözülme (haftalık ~5,6 milyar TL düşüş), TCMB brüt ve net rezervlerindeki artış ve yabancıların DİBS tarafında güçlü alımı (son haftada ~0,6 milyar USD) ile birlikte, tahvil faizleri 2y’de %38, 10y’de %31’in altına gerileyerek TL varlıklar için destekleyici bir arka plan oluşturuyor. Fitch’in Türk bankacılık sektörü 2026 görünümünü “nötr”de tutarken kârlılıkta artış, dış finansmana erişimde süreklilik ve yönetilebilir varlık kalitesi vurgusu, bankaların orta vadeli hikâyesini korurken; kısa vadede yüksek TL faizi ve diğer başlıklar nedeniyle dalgalı seyir devam ediyor.

Endeks dün bankacılık kaynaklı satışlarla 11.000 psikolojik eşiğinin altına gerileyerek 10.919’da kapanırken kısa vadeli momentum belirgin biçimde zayıfladı. Aşağıda 10.840–10.800 aralığı ilk önemli destek bölgesi olup, bu seviyenin altına sarkılması hâlinde 10.720 ikinci kritik destek olarak öne çıkıyor. Yukarı yönlü denemelerde ise 11.000 artık ilk direnç konumunda bulunurken, üzerinde Ekim ayından bu yana izlenen 11.080–11.150 direnç bandı kısa vadeli toparlanmanın güç kazanması açısından belirleyici olacaktır. Mevcut görünüm çerçevesinde endeksin güne yataya yakın, hafif satıcılı bir eğilimle başlamasını bekliyoruz.

Yurt içinde bugün Hazine nakit dengesi takip edilecek; nakit gerçekleşmeleri, OVP’de öngörülen 2025 bütçe açığı patikasına uyum ve borçlanma temposu açısından izlenecek. Euro Bölgesi tarafında 3Ç GSYH ve istihdam revizyonları, zayıf büyüme–yüksek çekirdek enflasyon ikileminin ne ölçüde devam ettiğini gösterecek; özellikle Almanya ve çevre ülkelerde perakende ve sanayi verileri, bölgenin 2026 büyüme potansiyeline ilişkin algıyı şekillendiriyor. ABD cephesinde Eylül ayına ait kişisel gelir–harcama ve çekirdek PCE verileri, Fed’in “veri seti eksikliği” içinde karar alacağı toplantı öncesinde en kritik halka; PCE’nin yıllık çekirdekte %2,8–2,9 bandına yakın kalması, 25bp’lik Aralık indirimiyle uyumlu ama daha agresif bir gevşeme patikasını sınırlayan bir resim ortaya koyacaktır.

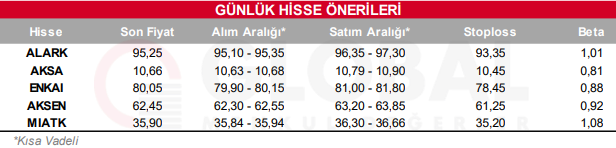

Bugün hareketli olmasını beklediğimiz hisseler: ALARK, AKSA, ENKAI, AKSEN, MIATK

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul