Piyasa Özeti

Küresel piyasalar haftaya, ABD’nin Venezuela’da Devlet Başkanı Nicolas Maduro’nun yakalanması sonrası jeopolitik risk başlığının öne çıktığı; buna karşın risk iştahının tamamen bozulmadığı bir zeminde giriyor. Doların G-10 para birimleri karşısında güçlendiği görünümde EUR/USD 1,1685, USD/JPY 157,10 seviyeleri izlenirken, ABD 10 yıllık getiri %4,1780-%4,18 bandında takip ediliyor. Volatilite tarafında VIX 14.5 ile düşük seyrini koruyor. Enerji cephesinde arz fazlası teması nedeniyle fiyatlama tepkisi sınırlı kalırken Brent petrol açılışta %1,2’ye kadar yükseldikten sonra kazançlarını geri verdi ve 60,50USD seviyesine geriledi. Güvenli liman talebiyle altın 1,7% yükselirken gümüş 3%’ün üzerinde artıda. Asya hisselerinde teknoloji temasıyla rekor seviyeler test edilirken MSCI bölge endeksi %1,7’ye kadar yükseldi, Nikkei vadeli işlemler yaklaşık %1,30 artıda seyretti. ABD tarafında ise Cuma kapanışlarında S&P 500 %0,2 yükselirken Nasdaq 100 %0,2 geriledi, Dow Jones %0,7 ile pozitif ayrıştı; sektör bazında yarı iletken ile enerji ve sanayi hisseleri destekleyici olurken Tesla ve Amazon’daki zayıf performansın endeks geneline yayılması sınırlı kaldı.

Türkiye tarafında fiyatlamalar, bugün açıklanacak Aralık ayı TÜFE verisi ve buna bağlı faiz indirimi beklentileri ekseninde yoğunlaşıyor. BIST-100 Cuma günü 11.297 seviyesinden açılarak 11.498–11.297 bandında hareket etti ve %2,1 artışla 11.498 seviyesinde kapanış yaptı; işlem hacmi 115,8 milyar TL olurken endeks, kısa vadeli günlük hareketli ortalamalarının üzerinde. Teknik görünümde 11.540–11.605 bölgesi direnç; 11.370–11.280–11.175 destek seviyeleri öne çıkıyor. Sektör dinamiklerinde bankacılık belirgin pozitif ayrışırken (XBANK %4,26), endekse puan bazlı katkı AKBNK, KLRHO ve YKBNK üzerinden yoğunlaştı; günün en çok yükselen hisseleri arasında DAPGM, KLRHO, QUAGR, AKBNK ve YKBNK yer aldı. Makro arka planda imalat PMI’ın 48,9 ile daralma bölgesinde kalmakla birlikte son bir yılın en yüksek düzeyine çıkması ve yabancıların pay senedi tarafında 284 milyon dolar net alıcı görünümü TL varlık algısını destekleyen başlıklar arasında; buna karşın Venezuela kaynaklı jeopolitik gündem kısa vadede oynaklık kanalı üzerinden yakından izleniyor. Ana senaryoda enflasyonun beklentilere paralel/altında kalması halinde faiz indirimi fiyatlamasının sürmesiyle bankacılık ve faiz hassasiyeti yüksek hisselerde momentumun korunması; alternatif senaryoda ise sürpriz yukarı sapmanın kısa vadeli kâr realizasyonunu tetikleyebilmesi öne çıkıyor; kısa vadeli davranışın, veri sonrası “faiz indirimi patikası” beklentisi üzerinden fiyatlama mekanizmasını belirlemesi ve bankacılık/holding ağırlıklı temanın öne çıkması beklenebilir.

Günün veri gündeminde, Türkiye’de Aralık ayı TÜFE verisi 10:00’da izlenecek; Bloomberg anketinde medyan beklenti TÜFE’de aylık %1, yıllık %31 artış yönünde. Küreselde bugün ABD’de Aralık ISM İmalat PMI 18:00’de takip edilecek; beklenti 48,3 (önceki 48,2).

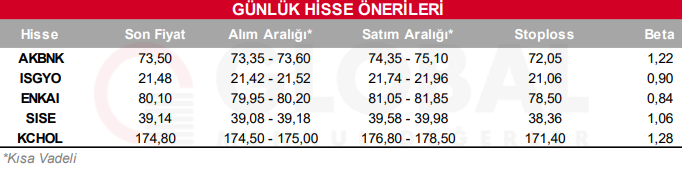

Bugün hareketli olmasını beklediğimiz hisseler: AKBNK, ISGYO, ENKAI, SISE, KCHOL

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul