Piyasa Özeti

ABD’de ekonomik büyüme beklentilerin altında kaldı

ABD Başkanı Donald Trump BRICS üye ülkelerini ABD dolarını rezerv para birimi olarak kullanmayı bırakmamaları için uyardı ve %100 tarife uygulama tehdidini tekrarladı.

Trump ayrıca, Kanada ve Meksika’dan ithal edilen ürünlere 1 Şubat’ta %25 oranında gümrük vergisi uygulanacağını belirterek, buna gerekçe olarak bu ülkelerden ABD’ye olan düzensiz göç ve ticaret açıklarını gösterdi. Trump, Çin’e yönelik de gümrük tarifesi hazırlamayı değerlendirdiklerini kaydetti.

ABD’de GSYH %2,6 ile beklenti altında %2,3 olarak açıklandı. Ekonomik aktivitenin en büyük payını oluşturan tüketici harcamaları %4,2 oranında artarak 2021 yılının sonlarından bu yana ilk kez art arda %3’ü aştı.

Avrupa Merkez Bankası (ECB) faizlerde 25 baz puan indirime gitti. Kurum tarafından yapılan açıklamada, enflasyonun ana eğilimine ilişkin ölçümlerin çoğunun enflasyonun sürekli olarak hedef civarında gerçekleşeceğine işaret ettiği belirtildi. ECB Başkanı Lagarde ise Euro Bölgesi ekonomisinin zayıf kalmaya devam edeceğini, enflasyon oranının gelecek aylarda muhtemelen mevcut seviye civarında dalgalanacağını ve yıl boyunca %2 hedefine ulaşacağını söyledi.

2025 yılında maliye politikası daha sıkı olacak

Türkiye Cumhuriyet Merkez Bankası (TCMB) toplam rezervleri, 24 Ocak haftasında bir önceki haftaya göre 4 milyar 257 milyon dolar yükselişle 167 milyar 560 milyon dolara çıkarak rekor kırdı

Cumhurbaşkanı Yardımcısı Yılmaz, güçlenen rezervlerin enflasyonist baskılara karşı tampon görevi üstlendiğini, küresel risklere karşı ekonomik kırılganlığı da azalttığın söyledi.

Hazine ve Maliye Bakanı Şimşek, 2025’te yapısal reformlara hız kazandıracaklarını, maliye politikasının daha sıkı olacağını söyledi. Şimşek, enflasyondaki düşüş ve destekleyici küresel koşullarla birlikte, 2025’in ikinci yarısından itibaren ekonomik aktivitede göreceli bir toparlanma öngördüklerini belirtti.

Yurt dışı yerleşikler geçtiğimiz hafta hisse senedi tarafında 345,4 milyon dolar ile son 9 ayın en güçlü alımını yaptı.

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan Ekonomik Güven Endeksi, 2024 Aralık ayında 98,9 seviyesinden 2025 yılı Ocak ayında %0,8 oranında artışla 99,7 seviyesine yükseldi.

Bugün kredi derecelendirme kuruluşu Fitch’in Türkiye’nin kredi notu ve görünümüne dair güncelleme notu yayımlaması bekleniyor. Eylül ayında yaptığı revizyon ile Türkiye’nin kredi notunu B+’dan BB-‘ye yükselten kurum, görünümü ise durağan olarak belirlemişti. Açıklanacak güncelleme notunda bir revizyon yapılması ihtimalini düşük görüyoruz.

Piyasalar

ABD endeksleri dün yükseliş kaydederken, ABD vadelileri bugün pozitif fiyatlamanın devamına işaret ediyor. Asya endeksleri de alıcılı bir seyir izliyor. Küresel piyasalarda havanın olumlu olduğunu söyleyebiliriz. Yurt içinde dolar kuru 35,86 civarında, Türkiye 5 yıllık CDS ülke risk primi 258 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Perşembe günü %0,05 oranında yatay yakın bir değişim ile 10.082 seviyesi civarında kapanış gerçekleştirdi. Günün ilk yarısında pozitif bir seyir izleyen endeks ikinci yarısında bir kez daha 10.150 direnci civarından gelen satışlarla geri çekilme gösterdi ve başladığı noktaya geri döndü. Gün içerisinde özellikle BIMAS, TUPRS, FROTO, KCHOL, ASELS endekse pozitif katkı sağlayan diğer hisseler oldu. Diğer taraftan GARAN, YKBNK, AKBNK, ISCTR ve ASTOR hisselerinin zayıf performansları endeks üzerinde puan bazlı baskı oluşturdu. Diğer BIST100 hisseleri içinde BERA, KONYA, EGEEN, EUPWR, TURSG hisseleri gün içerisinde pozitif ayrışma göstererek öne çıktı. Hacim bazında ilk 5 aracı kurum verilerine göre TUPRS, BIMAS, KCHOL, THYAO, FROTO günün sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında Kasım ayından beri 9.595-10.150 aralığında yatay seyir izleyen endeks, bir kez daha kritik 10.150 direncini test etti fakat bu seviye üzerinde kalıcı olamayarak geri çekilme gösterdi. Son iki ayda 7 kez test edilen bu direnç seviyesinin üzerinde günlük kapanış olması halinde 10.260-10.420 direnç seviyelerine doğru yükseliş potansiyeli oluşabilir. Bugün yatay bandın üst sınırından geri çekilmenin devam etmesi halinde 10.070-10.040-10.000-9.965 destek seviyelerine doğru geri çekilme söz konusu olabilir. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

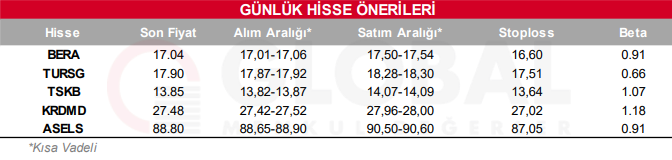

Bugün hareketli olmasını beklediğimiz hisseler: BERA, TURSG, TSKB, KRDMD, ASELS.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul