Piyasa Özeti

Küresel piyasalar haftanın son işlem gününe oldukça yoğun ve karmaşık bir gündemle başlıyor. ABD’de Başkan Trump’ın uygulamaya koyduğu gümrük tarifeleri yeniden yargı sürecine takılırken, temyiz mahkemesi tarifelerin geçici olarak yürürlükte kalmasına izin verdi. Bu durum hem piyasalarda belirsizlik yaratıyor hem de yatırımcı güvenini sarsıyor. Trump’ın bu uygulamayı Anayasa Mahkemesi’ne taşıyacağı açıklandı. Citi analistleri, söz konusu kararın ABD’nin yeni ticaret anlaşmaları yapma kabiliyetini sınırlayabileceğini belirtirken; ABD Hazine Bakanı Bessent ise kararın müzakerelere olumsuz bir etkisi olmadığını savunuyor. Dolayısıyla ABD’nin ticaret politikalarında belirgin bir yön oluşması zaman alacak gibi görünüyor. Bu gelişmelerin eşliğinde ABD borsalarında sınırlı da olsa pozitif kapanışlar yaşansa da küresel düzeyde risk iştahında belirgin bir zayıflama gözleniyor.

Ekonomi cephesinde ise ABD’den gelen makro veriler karışık sinyaller üretiyor. İlk çeyrekte ekonomi %0,2 oranında daraldı ve kişisel tüketim harcamalarında ivme kaybı dikkat çekti. Bu veriler, istihdam piyasasında zayıflamanın devam ettiğini gösteren işsizlik başvurularıyla birlikte değerlendirildiğinde, Fed’in faiz indirimine gitme ihtimali kuvvetleniyor. Nitekim bugün açıklanacak olan çekirdek PCE verisi, Fed’in enflasyon görünümüne ilişkin temel göstergesi olarak yakından takip edilecek. Verinin beklentilerin altında kalması hâlinde yıl sonuna kadar faiz indirim beklentileri yeniden fiyatlamalara dâhil olabilir.

Yurt içi piyasalarda ise ekonomi yönetiminin rezerv birikimi ve para politikası duruşu olumlu sinyaller üretmeye devam ediyor. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) brüt rezervleri 153,1 milyar dolara yükselirken, swap hariç net rezervlerde 21,8 milyar dolarlık seviye kaydedildi. Bu toparlanma, özellikle yabancı yatırımcılar tarafında güven tazeleyerek Türk lirası cinsi varlıklara olan ilgisini yeniden canlandırabilecek bir gelişme olarak öne çıkıyor. Ayrıca bugün açıklanacak büyüme ve işsizlik verileri, para politikasında olası bir gevşeme adımı için önemli referans oluşturacaktır. Piyasa, Mayıs ayında enflasyonunun yavaşlamasını ve bu bağlamda Haziran ayında bir normalleşme ihtimali ile birlikte Temmuz ayında faiz indirimi olasılığına odaklanmış durumda.

Jeopolitik riskler cephesinde de önemli başlıklar gündemde. Rusya-Ukrayna arasında İstanbul’da müzakerelerin yapılması yönündeki beklentiler devam ederken, ABD’nin yeni yaptırımlar konusunda açık mesajlar vermesi sürecin kırılganlığını artırıyor. Öte yandan Gazze’de ateşkes girişimlerinde ABD’nin aktif rol alması ve bu çabaların İsrail tarafından da desteklenmesi, Orta Doğu cephesinde nispeten ılımlı bir atmosfer oluşmasına katkı sağlayabilir. Ancak tüm bu başlıklarda diplomatik belirsizliklerin sürdüğünü ve piyasalarda temkinli fiyatlamaların devam edebileceğini not etmek gerekir.

Küresel piyasalarda ons altın fiyatları, tarife belirsizliği ve Fed’in gevşek duruş beklentileriyle yukarı yönlü potansiyel taşısa da kısa vadede 3.300 dolar seviyesi civarında dalgalanma yaşanıyor. Brent petrol fiyatları ise OPEC+ toplantısı öncesinde arz artışı beklentileriyle geri çekiliyor. ABD endeksleri dün sınırlı yükselişler kaydederken, ABD vadelileri belirsizliklerin tekrar artması ile sınırlı negatif açılışlara işaret ediyor. Asya tarafında ise %1,5’e varan düşüşler yaşanıyor. Yurt içi piyasada USD/TRY kuru 39,23 seviyesine, Türkiye 5 yıllık CDS risk primi ise 318 seviyelerine yükseliş gösterdi.

BIST 100 endeksi ise Perşembe günü %0,08 oranında oldukça sınırlı gerileme ile 9.171 seviyesinde kapanış gerçekleştirdi. Haber akışına bağlı %1’e varan yükseliş ile güne başlayan endeks daha sonra satış baskısı altında günü tamamladı. Bununla birlikte 13 Mayıs tarihinden beri süregelen zayıf performans devam etmiş oldu. BIST100 hisseleri arasında ASELS, SASA, GARAN endekse en çok baskı yapan hisseler olurken, AKBNK, THYAO, BIMAS ve YKBNK endeksi destekleyen hisseler olarak öne çıktı. Diğer BIST100 hisseleri arasında AKSEN, REEDR, TSKB, BERA, KOZAA, GUBRF gün içerisinde göreceli iyi performansları ile dikkat çekti.

Teknik açıdan bakıldığında, endeks zayıf görünümle birlikte daha önce yurt içi ve yurt dışı dalgalanmalar sırasında test edilen önemli destek seviyelerin hemen üzerinde bulunuyor. Endeks için aşağıda 9.130-9.030-8.870 seviyeleri destek olarak takip ediyoruz. Yukarıda ise 9.275-9.380-9.500 ve 9.600 seviyeleri direnç konumunda bulunuyor. Endeksin mevcut görünüm içinde haftanın son işlem gününe yatay bir başlangıç yapmasını bekliyoruz.

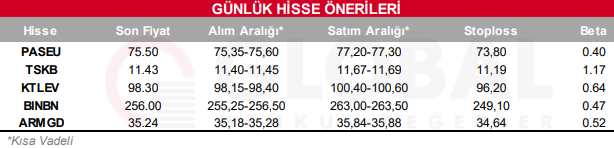

Bugün hareketli olmasını beklediğimiz hisseler: PASEU, TSKB, KTLEV, BINBN, ARMGD.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul