Piyasa Özeti

ABD tarafında haftanın ana gündemi hükümetin kapanması, Fed’in iç tartışmaları ve makro verilerdeki boşluk öne çıkıyor. Goldman Sachs, federal hükümet kapanmasının altı haftaya uzaması halinde ABD tarihinin en büyük ekonomik hasarını yaratabileceğini ve 4Ç25 GSYH büyümesini 1,15 puan aşağı çekebileceğini öngörüyor. Federal verilerin yayımlanamaması nedeniyle piyasalar özel sektör kaynaklı PMI, ADP ve ISM verilerine odaklanıyor. Diğer taraftan konut sektörünün yüksek faizler nedeniyle durgunluğa girdiği yorumları öne çıkarken, Hazine Bakanı Scott Bessent yüksek mortgage faizlerinin düşük gelirli tüketiciler üzerindeki baskıyı artırdığını, Fed’in faiz indirimlerini hızlandırması gerektiğini söyledi.

Para politikası cephesinde Fed üyeleri arasında belirgin görüş ayrılığı göze çarpıyor. Kansas City Fed Başkanı Schmid ve Dallas Fed Başkanı Logan, son faiz indirimine karşı çıkarak enflasyonun hâlâ yüksek olduğuna vurgu yaptı. Buna karşın Atlanta Fed Başkanı Bostic indirimi destekledi ancak zamanlamayı “gecikmiş” buldu; Guvernör Waller ise Aralık’ta yeni bir indirim çağrısı yaptı. Cleveland Fed Başkanı Hammack, politika aracının yeniden düzenlenmesine açık olduğunu belirtirken, Başkan Powell’ın Aralık ayında yeni bir indirim için “kesin bir garanti yok” açıklaması doları güçlendirdi. Piyasalar şu anda Aralık’ta faiz indirimi olasılığını %69 civarında fiyatlıyor; hükümet kapanması, tahvil faizlerinde oynaklığı ve kısa vadeli büyüme endişelerini artırmaya devam ediyor.

Küresel ticaret dengesi, son haftalarda ABD–Çin–Avrupa ekseninde yeniden şekillenme sinyalleri veriyor. ABD Başkanı Donald Trump ile Çin Devlet Başkanı Xi Jinping arasında varılan geçici ticaret anlaşması, galyum, germanyum ve antimon gibi stratejik metallere yönelik ihracat kısıtlamalarının kaldırılması ve ABD’nin bazı tarifeleri askıya almasıyla kısa vadede yumuşama yarattı. Bu adım, uzun süredir devam eden teknoloji ve yarı iletken odaklı ticaret savaşında geçici bir ateşkes niteliği taşıyor. Avrupa Birliği de benzer biçimde Çin ile ihracat kontrolleri konusunda iş birliğini sürdürme kararı aldı; Pekin, nadir toprak elementleri üzerindeki kısıtlamaları AB’ye karşı da askıya aldı. Ancak tarafların stratejik hedefleri farklı: ABD, tedarik zincirlerini jeopolitik güvenlik ekseninde yeniden düzenlemeye çalışırken; Çin, dışa bağımlılığını azaltıp kendi üretim zincirlerini güçlendirmeyi hedefliyor. Avrupa ise iki güç arasında ekonomik özerkliğini koruma çabasında, ticaret akışını sürdürürken teknoloji bağımlılığını yönetmeye odaklanıyor.

Türkiye ekonomisinde gündemin odağında Ekim ayı enflasyon verisi, para politikasının yönü ve büyüme görünümü yer alıyor. İstanbul Ticaret Odası (İTO) verilerine göre Ekim’de perakende fiyatlar aylık %3,31, yıllık %40,84 artarken, TÜİK’in bugün açıklayacağı ulusal TÜFE verisinin aylık %2,8, yıllık %33,2 civarında gerçekleşmesi bekleniyor. Gıda, giyim ve konut kalemlerindeki artışların etkili olduğu bu görünüm, dezenflasyon sürecinin yavaş ilerlediğine işaret ediyor. TCMB son toplantısında politika faizini 100 bp indirerek %39,50’ye çekmişti; ancak hizmet ve gıda kaynaklı fiyat baskılarının sürmesi, yıl sonuna doğru faiz patikasında daha temkinli adımların sinyalini veriyor. Hazine ve Maliye Bakanı Mehmet Şimşek, “dezenflasyon programının ikinci evresine geçildiğini” ve mali disiplinde ilerlemenin kayda değer olduğunu belirtirken, cari açıkta daralma ve bütçe açığında kontrol vurgusu yaptı.

Cuma günü küresel hisse senetleri haftayı pozitif bölgede tamamladı; ABD’de Dow Jones %0,09, S&P500 %0,26 ve Nasdaq %0,61 artışla kapanırken, Amazon ve Apple’ın güçlü bilançoları teknoloji hisselerini destekledi. Avrupa borsaları ise zayıf makro veriler ve temkinli merkez bankası söylemleri nedeniyle negatif kapandı. DAX %0,67, CAC40 %0,44, FTSE100 %0,44 düşüş kaydetti. Yeni haftanın ilk işlem sabahında Asya’da pozitif bir görünüm hâkim; Japon Nikkei endeksi %2,1 yükselirken, Hong Kong borsası ise %1’e yakın artış kaydetti. ABD ve Avrupa vadeli endeksleri hafif alıcılı bir açılışa işaret ediyor. Emtia cephesinde, Çin’in altın üzerindeki vergi teşvikini kaldırmasının ardından ons altın 4.000 USD civarında yatay, OPEC+’ın 2026’nın ilk çeyreğinde üretim artışına ara verme kararıyla Brent petrol 65 USD, WTI 61 USD seviyelerinde dengelenmiş durumda. Küresel risk iştahı, ABD-Çin ticaret yumuşaması ve güçlü teknoloji bilançolarının etkisiyle ılımlı pozitif seyrediyor.

BIST100 endeksi geçen haftayı %0,27’lik sınırlı artışla 10.972 seviyesinde tamamladı. Cuma günü gelen %1,24’lük yükseliş kısa vadeli toparlanma eğilimini güçlendirdi. Özellikle bankacılık hisseleri öncülüğünde gelen alımlar, endeksin 10.950 direnci üzerinde tutunmasını sağladı. Hacim tarafında 148,7 milyar TL’ye ulaşan işlem büyüklüğü, kısa vadeli yukarı yönlü momentumu destekliyor. Teknik açıdan BIST100 için 10.820 destek, 11.050–11.125 direnç bölgesi kritik önemde. 10.820 üzerinde kalındığı sürece görünüm pozitif; 11.125’in aşılması durumunda 11.225–11.310 bandına doğru yükseliş potansiyeli güçlenebilir. RSI göstergesi 50’nin, MACD ise sıfır çizgisine yakınsayarak yukarı yönlü ivmeye işaret ediyor. Buna karşın 10.820 altındaki kapanışlar, 10.760’a doğru kısa vadeli düzeltme riskini gündeme getirebilir. Endeksin güne hafif alıcılı bir eğilimle başlamasını bekliyoruz.

Bugün açıklanacak Ekim TÜFE verisi BIST açısından yön belirleyici olacak. %2,7’nin altındaki bir enflasyon, faiz indirimi beklentilerini artırarak endeks için destekleyici olurken; %2,9’un üzerindeki bir sonuç, sıkı para politikası algısını güçlendirip kısa vadede kâr realizasyonlarını tetikleyebilir. Bu nedenle açılışla birlikte volatilitenin yüksek olması beklenebilir.

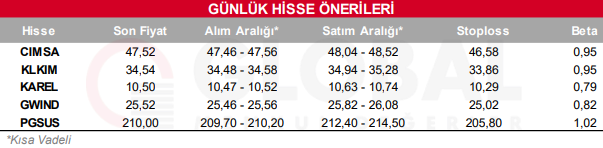

Bugün hareketli olmasını beklediğimiz hisseler: CIMSA, KLKIM, KAREL, GWIND, PGSUS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul