Piyasa Özeti

Küresel piyasalarda haftanın ilk işlem gününde volatilite yüksek seyretti.

Fiyatlamalarda belirsizlik teması güç kazanırken, yön arayışı yerini temkinli fiyatlamalara bırakmış durumda. ABD Başkanı Donald Trump’ın çelik ve alüminyum ithalatına yönelik tarifeleri %25’ten %50’ye çıkaracağına yönelik açıklamaları, Avrupa ve Çin başta olmak üzere ticaret partnerlerinden sert tepkiler alırken, bu gelişme risk iştahının zayıflamasına neden oldu. Çin’de açıklanan Caixin PMI verisi de 50 eşik seviyesinin altında kalarak 48,3’e geriledi ve imalat sektöründe daralmaya işaret etti. PMI verisinin beklenmedik şekilde gerilemesi, küçük ölçekli ihracatçı firmaların tarifelerden olumsuz etkilendiğine işaret etti. Bununla birlikte, Trump-Xi arasında bu hafta gerçekleşmesi olası bir telefon görüşmesi beklentisi, sert satış baskısını sınırladı. ABD hisse endeksleri günü pozitif kapatırken, Nasdaq %0,67 ve S&P500 %0,41 oranında yükseldi.

Avrupa tarafında ise ABD’nin tarifelerine karşı AB Komisyonu’nun misilleme uyarısı ve Brüksel’den gelen açıklamalar dikkat çekti. Stoxx Europe 600 endeksi %0,14 düşerken, Almanya ve Fransa borsaları da günü eksi bölgede tamamladı. Bu gelişmeler, küresel ticaretin geleceğine ilişkin belirsizlikleri artırırken, Dolar Endeksi gerilerken euro/dolar paritesi 1,1455 seviyelerini gördü. ABD tahvil faizlerinde sınırlı yükseliş görülürken, yatırımcılar Avrupa Merkez Bankası’nın (ECB) Perşembe günü gerçekleştireceği para politikası toplantısına odaklanmış durumda. ECB’nin bir kez daha faiz indirimi yapması beklenirken, bunun son faiz indirimi olabileceği yönünde bir yönlendirme paritede yükselişin devamını getirebilir.

Yurt içinde ise piyasaların ana gündem maddesi bugün açıklanacak Mayıs enflasyon verisi oldu. Piyasanın genel beklentisi TÜFE’nin aylık bazda %2,00, yıllık bazda ise %36,00 seviyesinde gerçekleşeceği yönünde. Düşüş beklentisinde geçen yılın yüksek baz etkisi belirleyici olurken, gıda fiyatlarındaki sınırlı artış ve enerji maliyetlerindeki yatay seyir de manşet enflasyonu baskılayabilecek unsurlar arasında yer alıyor. Enflasyonda aşağı yönlü eğilimin devam etmesi halinde, yılın ikinci yarısında TCMB’den faiz indirimi beklentilerinin yeniden güçlenebileceğini ve risk iştahının tekrar güç kazanabileceğini öngörüyoruz. Büyüme-enflasyon-faiz üçgeninde oluşan denge arayışı, politika yapıcıların önümüzdeki dönemde ince ayar gerektiren adımlar atmasını zorunlu kılabilir.

Küresel piyasalarda tarifelere ilişkin belirsizliklerin sürmesi ve Çin kaynaklı verilerdeki zayıflama risk iştahını baskılarken, ABD vadelileri bugün sabah ile sınırlı negatif açılışlara işaret ediyor. Asya tarafında ise daha ılımlı bir fiyatlama ile alımların ön planda olduğu görülüyor. Yurt içinde, enflasyonun seyri ile buna bağlı para politikası beklentileri gündemin ön sıralarında yer almayı sürdürüyor. USD/TRY kuru 39,16 seviyesine, Türkiye 5 yıllık CDS risk primi ise 315 seviyesine hafif gerileme gösterdi. Gün içerisinde hem yurtiçinde TÜİK’in açıklayacağı enflasyon verisi hem de Euro Bölgesi TÜFE rakamları fiyatlamalar açısından belirleyici olacaktır.

BIST100 endeksi ise dün gerçekleşen işlemlerle birlikte %0,12 oranında yatay yakın hafif negatif bir değişim gösterdi ve günü 9.009 seviyesinde tamamladı. Gün içerisinde 9.000 seviyesi altında devreye giren alımlarla 9.084 seviyesine doğru yükseliş kaydeden endeks, ikinci yarıda etkili olan satışlarla kazançlarını geri verdi. Özellikle TCELL hissesi zayıf performansı ile endeksi baskılarken, BIMAS, AKBNK ve THYAO hisselerinin verdiği pozitif destek endeksi yukarı taşımaya yetmedi.

Her ne kadar endeks teknik olarak dip seviyelerden tepki vermeye çalışsa da kalıcı bir yükseliş için makro verilerde net iyileşme beklentisi baskın. Bu nedenle özellikle Mayıs enflasyonunun beklentilere paralel gelmesi halinde TCMB’nin ikinci yarı için faiz indirimi olasılığı yeniden fiyatlamalara yansıyabilir. Bu senaryo özellikle bankacılık hisselerinde güçlü bir katalizör yaratabilir.

Teknik açıdan bakıldığında, endeksin geçtiğimiz iki aylık süreçte yurt içi ve yurt dışı dalgalanmalar sırasında test edilen 9.000’li seviyeler üzerinde kalma çabasını dikkatle takip ediyoruz. Endeksin 9.000 seviyesi üzerinde tutunması ve yukarı yönlü toparlanma göstermesi halinde 9.115-9.170-9.275-9.380 direnç seviyeleri sırası ile test edilebilir. 9.000 seviyesi altında 8.980-8.880-8.790-8.620 seviyeleri destek olarak öne çıkıyor. Mevcut teknik görünüm altında, endeksin güne yatay bir başlangıç yapmasını bekliyoruz.

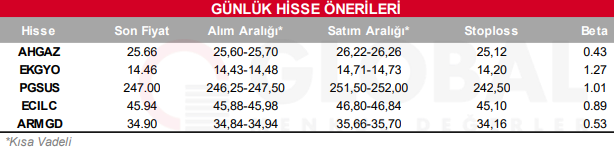

Bugün hareketli olmasını beklediğimiz hisseler: AHGAZ, EKGYO, PGSUS, ECILC, ARMGD.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul