Piyasa Özeti

Küresel tarafta Noel tatili sonrası düşük hacimli fiyatlamalar öne çıkarken, jeopolitik başlıklarda hem Rusya-Ukrayna hattında görüşme trafiği hem de Afrika ve Latin Amerika odaklı riskler gündemi canlı tutuyor; bu çerçevede güvenli liman talebi ile emtia fiyatlaması birlikte okunuyor. Emtia cephesinde Brent haftayı düşüşle tamamlarken, ons altın ve ons gümüş artış kaydetti. Dolar endeksindeki geri çekilmenin dönem dönem gelişmekte olan ülke para birimlerine yansıdığı belirtilirken, jeopolitik tansiyonun (ör. “Çin ordusu bugün Tayvan civarında gerçek mühimmatla tatbikat yaptı” haberi) risk primini diri tutabilir. Bu kompozisyon, kısa vadede risk iştahının kırılgan kalabileceğine işaret ediyor; dolar endeksi (DXY) zayıf seyrini korurken, VIX’in yıl içindeki düşük seviyelerine yakın seyrediyor. Bu görünüm altında ABD hisse senedi piyasalarında S&P 500, Nasdaq ve Dow Jones endeksleri sınırlı dalgalanma ile yatay-hafif negatif bir kapanış sergilerken, Avrupa tarafında Stoxx600 ve majör ülke endekslerinde benzer şekilde yön arayışı ve temkinli fiyatlama dikkat çekiyor; Asya borsalarında ise bugün sabah Japonya ve Çin ekseninde haber akışına duyarlı bir seyir izleniyor. Japonya’da faiz artışına dair tartışmalar, Çin’de ise teşviklere yönelik beklentiler öne çıkan konu maddeleri. ABD 10 yıllık tahvil faizinin ise %4-4,2 bandında seyrettiği ve %4,20 seviyesinin direnç olarak izlendiği bir görünüm öne çıkıyor.

Türkiye tarafında, TL varlıklarda görünüm; faiz cephesinde geri çekilme, kurda kademeli yukarı eğilim ve CDS’te düşük seviyelerde dengelenme ile şekilleniyor. 2 yıllık tahvil faizinin haftayı %37,61 seviyesinde, 10 yıllık tahvil faizinin ise %29,75 seviyesinde; Türkiye 5 yıllık CDS’in 205 baz puan ile yatay. Kur tarafında USD/TL’nin 42,90 seviyesi üzerine yöneldiği, 42,80 desteğinin üzerinde yönün yukarı olduğu söylenebilir. Hisse piyasasında BIST100’ün haftanın son gününü banka hisseleri öncülüğünde %0,37 değer kaybıyla 11,294 seviyesinde kapattı, işlem hacmi 112 milyar TL oldu; sektörel ayrışmada bankalardaki zayıf seyre karşı GYO ve enerji hisseleri pozitif ayrıştı. Teknik görünümde 11,250 desteğini koruma çabası öne çıkarken, 11,250/11,400 bandında yatay seyir sürüyor ve geri çekilmelerde 11,250 seviyesinin ilk önemli destek olarak izleniyor. Bu çerçevede kısa vadede aşağı yönlü risk 11,250’nin altına sarkma halinde artabilir. Belli bir alandaki sıkışma ve endeksin destek seviyeler üzerinde kalma isteğine bağlı bugün endekste yatay bir açılış bekliyoruz.

Günün veri gündeminde ABD’de bekleyen konut satışları verisi öne çıkıyor; 18:00’de açıklanacak ABD Bekleyen Konut Satışları (aylık) Kasım verisi takip edilecek.

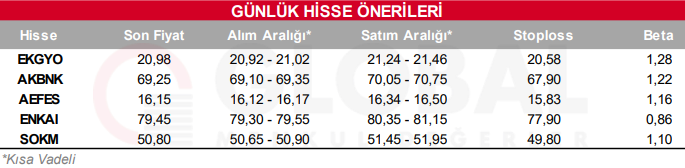

Bugün hareketli olmasını beklediğimiz hisseler: EKGYO, AKBNK, AEFES, ENKAI, SOKM

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul