Piyasa Özeti

Küresel piyasalar yeni haftaya yoğun bir veri ve haber akışıyla başladı. ABD ile Avrupa Birliği arasında varılan yeni ticaret anlaşması, finansal varlıklar üzerinde ilk etapta sınırlı bir iyimserlik yaratsa da içerdiği detaylar piyasaları yeniden temkinli konuma çekti. Özellikle Avrupa ürünlerine getirilen %15 gümrük tarifesi ve ABD’nin çelik, bakır ve ilaç sektörlerinde ilave tarifelere kapıyı açık bırakması, transatlantik ilişkilere dair risk algısını artırdı. Avrupa ilaç endüstrisinin bu anlaşma nedeniyle 13-19 Mlr USD arası gelir kaybı yaşayabileceği öngörülüyor. Avrupa tarafında Almanya ve Fransa başta olmak üzere çeşitli ülkeler anlaşmayı eleştirirken, euro/dolar paritesi iki ayın en sert günlük düşüşünü kaydederek 1.1575 seviyelerine kadar geriledi. Avrupa borsaları da negatif kapanışlar kaydetti. DAX endeksi %1.02 düşerken, CAC40 ve FTSE100 endeksleri sırasıyla %0.43 kayıpla kapandı.

ABD tarafında S&P500 ve Nasdaq rekor seviyelerde kapanırken, Dow Jones %0,14 geriledi. Teknoloji hisselerine gelen alımlar endeksleri destekledi ancak ticaret savaşlarına dair belirsizlikler ile büyüme endişeleri hala masada. ABD

Başkanı Trump’ın Çin ile “zirve” arayışında olmadığını açıklaması ve Rusya’ya Ukrayna ile ateşkes için verdiği 50 günlük süreyi 10-12 güne indirmesi, jeopolitik riskleri tazeledi. Öte yandan Trump, 1 Ağustos itibarıyla yürürlüğe girmesi beklenen yeni tarifelerin %15-20 bandında olacağını belirtti. ABD’nin bu küresel tarife planı sadece ticaret ortaklarını değil, genel büyüme beklentilerini de olumsuz etkilemeye başladı. Diğer taraftan ABD ile Çin arasındaki Stockholm görüşmeleri devam ederken, taraflar tarifelerdeki geçici ateşkesi 90 gün daha uzatmayı hedefliyor. Jeopolitik risklerin ve ticaret savaşlarının bu hafta da fiyatlamalar üzerindeki belirleyici etkisini sürdürmesi bekleniyor.

Asya piyasaları ise bu gelişmelere karışık tepkiler verdi. Genel görünüm negatif olmakla birlikte, Japonya’da Topix %0,9 düştü, Çin borsaları yataya yakın, hafif negatif seyretti. Güneydoğu Asya’da Tayland ve Kamboçya arasında sağlanan ateşkes kısa vadeli bir rahatlama yaratsa da yatırımcıların risk iştahı sınırlı kaldı. Çin Dışişleri Bakanlığı, ABD-AB ticaret anlaşmasının Çin’in çıkarlarına zarar verdiğini belirterek tepki gösterdi. Bu açıklamalar, önümüzdeki süreçte Çin’in misilleme adımları atabileceğine dair endişeleri artırdı.

Emtia tarafında ise doların güçlenmesiyle birlikte değerli metallerde baskı görüldü. Altının ons fiyatı %0,6 düşüşle 3.310USD’ye gerilerken, gümüşte de benzer eğilim gözlendi. Brent petrol ise ABD-Çin-Rusya üçgenindeki gelişmelerin etkisiyle %2,5 yükselerek 69,95 USD seviyesine çıktı. ABD’nin ilaç ve bakırda uygulamayı planladığı tarifelerin etkisiyle endüstriyel metallerde dalgalı bir seyir izleniyor.

Yurt içinde TCMB Başkanı Fatih Karahan’ın Kayseri’de yaptığı sunum dikkat çekti. Karahan, dezenflasyon sürecinin kararlılıkla sürdüğünü, rezervlerde 105 Mlr USD artış yaşandığını ve KKM bakiyesinin 130 Mlr USD düştüğünü açıkladı. Temmuz ayına ilişkin yayımlanan sektörel enflasyon beklentileri raporunda, piyasa katılımcılarının 12 ay sonrası TÜFE beklentisi %23,4’e gerileyerek 43 ayın en düşük seviyesine inerken, hane halkı beklentisinin %54,5’e yükselmesi dikkat çekti. Bu durum, enflasyon algısında kurumlar ile vatandaşlar arasında önemli bir ayrışma yaşandığını gösteriyor.

Borsa İstanbul’da ise TCMB faiz indirimi ve Moody’s’in not artışıyla oluşan pozitif hava gün içinde kalıcılık sağlayamadı. BIST100 endeksi günü %0,94 düşüşle 10.542 seviyesinden tamamladı. Açılışta 10.682 puana kadar yükselen endeks, Avrupa borsalarındaki negatif eğilim ve banka hisselerinde yoğunlaşan satışlarla değer kaybetti. Bankacılık endeksi %1,8 düşerken, holding endeksi sınırlı bir pozitif kapanış yaptı. Endekste işlem hacmi 79.2mlr TL seviyesinde kaldı.

Teknik olarak BIST100 endeksinde 10.485 seviyesi ilk destek olarak öne çıkarken, bu seviye altında 10.380- 10.275 ve 10.170 destek seviyeleri gündeme gelebilir. Yukarı yönlü geri kazanımlarda 10.685 ve 10.750 seviyeleri direnç olarak izlenmelidir. Son iki işlem gününde zayıflayan teknik göstergeler, kısa vadede temkinli olunması gerektiğine işaret ediyor. Bununla birlikte endeksin güne yatay bir başlangıç yapmasını bekliyoruz.

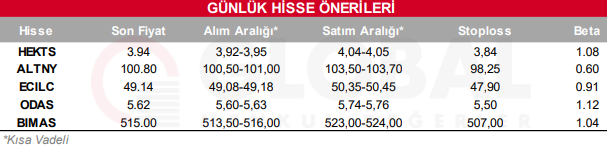

Bugün hareketli olmasını beklediğimiz hisseler: HEKTS-ALTNY-ECILC-ODAS-BIMAS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul