Piyasa Özeti

Küresel risk iştahı, Fed’in Aralık toplantısında faiz indirimine gideceği yönündeki beklentilerin hızla güçlenmesiyle desteklenmeye devam ediyor. FedWatch fiyatlamasında Aralık’ta 25bp indirim olasılığı %80–87 bandına yükselirken, ABD 10 yıllık tahvil faizi %4,0 civarına gerileyerek finansal koşulları gevşeten ana değişken konumunu koruyor. Dolar Endeksi 99,5–100 bandında son dört ayın en zayıf haftalarından birine ilerlerken, VIX’in 17 seviyesinde kalması hisse senedi piyasalarında “kontrollü iyimserlik” sinyalini güçlendiriyor. Buna karşın ECB tutanakları ve Finansal İstikrar Raporu, yüksek değerlemeler, hisse piyasasında yoğunlaşan fiyatlamalar ve yapay zekâ temasına ilişkin olası hayal kırıklıklarının ani düzeltme riskini artırdığını vurguluyor; Avrupa’da faiz indirim döngüsünün aceleye getirilmemesi gerektiği mesajı öne çıkıyor. Jeopolitik cephede ABD öncülüğündeki Ukrayna barış planı etrafında yeniden hızlanan diplomatik trafik, Putin’in planı “gelecekteki mutabakatlar için zemin” olarak gördüğünü söylemesine rağmen, Kiev’in çekilmesi şartı ve Avrupa tarafının toprak tavizine kapalı tutumu nedeniyle kısa vadede belirsizlik üretiyor; bu süreç hem Avrupa risk primini hem de enerji ve emtia fiyatlamalarındaki senaryo çeşitliliğini canlı tutuyor. OPEC+’ın Pazar günkü toplantısında 2026 ilk çeyrek kotalarını koruması beklenirken, Brent’in 63USD/varil civarında son iki yılın en uzun aylık kayıp serisine yaklaşması ve ABD ile Avrupa’da 2026 için daha düşük petrol ve daha zayıf dolar öngören banka raporları, 2026 teması olarak “düşen enerji maliyetleri ve daha gevşek dolar” kombinasyonunu öne çıkarıyor. Bitcoin’in 91bin USD üzerinde işlem görmesi, altın ve gümüşün de faiz indirim beklentileriyle güçlü seyrini koruması, risk iştahının “faiz indirim hikâyesi” etrafında hem riskli hem de güvenli varlıklara aynı anda yayıldığı karmaşık bir fiyatlama dönemine işaret ediyor.

ABD hisse senedi piyasaları dün Şükran Günü nedeniyle kapalıydı; bugün de yarım gün işlem görecek olmaları nedeniyle küresel likidite sınırlı. Avrupa tarafında Stoxx Europe 600 endeksi günü %0,12, DAX %0,22, CAC40 %0,04, FTSE100 %0,02 artışla tamamlarken banka hisselerinde ortalama %0,47’lik değer kazancı görüldü. Asya tarafında ise bugün sabaha hafif pozitif/yatay bir seyir söz konusu. Japonya’da Tokyo bölgesi Kasım TÜFE’sinin manşette %2,7, çekirdekte %2,8 ile beklentiye yakın ancak hedefin üzerinde kalması; sanayi üretiminin aylık %1,4 artışla beklentinin belirgin üzerinde gelmesi ve perakende satışlarda yıllık %1,7 ile son dört ayın en güçlü artışının görülmesi, ekonominin hem talep hem üretim tarafında görece dirençli olduğunu gösteriyor ve BoJ’un Aralık toplantısında sınırlı bir normalleşme adımı atabileceği beklentilerini besliyor. Buna karşın işsizlik oranının %2,6 ile beklentinin hafif üzerinde seyretmesi ve iş teklifleri/başvurular oranının 1,18’e gerilemesi, ücret–fiyat sarmalının kontrollü kalmasına yardımcı olarak BoJ’a “kademeli” hareket alanı sağlıyor. Çin cephesinde S&P’nin China Vanke tahvillerini CCC’den CCC-’ye ikinci kez düşürmesi, yerel bankaların kısa vadeli kredi vermeye isteksiz olması ve ulusal kalkınma ajansının humanoid robotik sektöründe balon riskine dikkat çekmesi, gayrimenkul ve ileri teknoloji segmentlerinde “seçici sıkışma” algısını kuvvetlendiriyor; buna karşın JPMorgan’ın Çin’e “overweight” önerisine yükseltmesi ve Alibaba’nın yapay zekâ destekli akıllı gözlük lansmanı, büyüme hikâyesinin teknoloji ve tüketim odaklı yeniden kurgulandığını gösteriyor.

Ons altın, faiz indirimi beklentilerinin güçlenmesi ile 4.180–4.200 USD/ons bandında işlem görüyor. ABD 10 yıllık faizinin %4,0 civarında dengelenmesi, altın için “pozitif ama kontrollü” bir zemin oluştururken, ons bazında 4.000 USD’nin güçlü destek, 4.200–4.250 USD bandının ise gün içi ana direnç bölgesi olduğu izleniyor. Gümüş tarafında sanayi talebindeki sıçrama –özellikle güneş paneli kaynaklı talebin 2023’te 191mn ons’tan 2024’te 244mn ons’a yükselmesi ve toplam sanayi tüketimini yaklaşık 689mn ons’a taşıması– sonucunda arz açığı 2023’teki 19,4mn ons seviyesinden 2024’te 500mn ons’un üzerine çıkmış durumda; bu tablo, ons gümüşü 54 USD’ye yaklaştırarak yeni zirve denemeleri için alan açarken, yılbaşından beri altına kıyasla belirgin pozitif ayrışmayı açıklıyor.

BIST100 endeksi dün gerçekleşen işlemlerle günü %0,28 yükselişle 10.945 seviyesinden kapatırken, gün içi 10.934–11.032 bandında dalgalandı ve 11.000 psikolojik direncinin üzerinde kalıcı olmayı yine başaramadı. İşlem hacmi yaklaşık 113 milyar TL ile son dönem ortalamalarının ve bir önceki iki günün hafif altında kalarak “yukarı yönlü isteğin yeni para girişleriyle henüz desteklenmediğine” işaret ediyor. Endekse puan bazında en yüksek katkıyı ISCTR, ENKAI ve TAVHL sağarken, THYAO ve bazı finans dışı isimler negatif etki yaptı; son günlerde Rusya pazarına yüksek maruziyeti olan ENKAI ve AEFES’in, Putin’in barış planına dair tonundaki görece yumuşama ile birlikte zaman zaman güçlü hacimlerle ön plana çıktığı izleniyor. Diğer taraftan gösterge tahvil faizi %38,8, 10 yıllık tahvil faizi %32,0 civarına gerileyerek Kasım başından bu yana en düşük seviyelerine yaklaşmış durumda; 5 yıllık CDS 239–241bp bandına çekilerek geçen aya göre yaklaşık 20–30bp gerilemiş görünüyor. USD/TL kuru 42,30–42,50 bandının üst kısmında, yukarı yönlü kademeli trendini koruyor. TCMB Başkanı Karahan’ın, enflasyonda ana eğilimin tekrar düşüşe döndüğünü, Kasım enflasyonunun da görece düşük gelebileceğini ve beklenti kanalını yöneterek dezenflasyonu hızlandırmayı hedeflediklerini vurgulaması; Cumhurbaşkanı Yardımcısı Yılmaz’ın 2027’de tek haneli enflasyon, 2025’te %20’nin altı hedefini hatırlatması ve Türkiye’nin Dünya Bankası kriterlerine göre ilk kez “yüksek gelirli ülke” ligine adım atacağını söylemesi, TL varlıklar üzerinde orta vadeli algıyı destekleyen söylemler olarak öne çıkıyor.

Endeks teknik olarak 10.800–11.000 bandındaki sıkışmasını koruyor. 10.975–11.000 direnç bölgesinin üzerinde kalıcılık sağlanamadıkça bant içindeki hareketlerin yeniden aşağı yönlü baskı üretmesi mümkün. Mevcut görünüm, açılışın yatay bir eğilimle gerçekleşebileceğine işaret ederken; 11.000 seviyesinin aşılması durumunda 11.080– 11.150–11.250 dirençleri kademeli hedefler olarak öne çıkıyor. Aşağı yönlü olası hareketlerde 10.880 ve 10.800 ilk kısa vadeli destekler; bu bölgenin altında ise 10.720– 10.665–10.575 negatif kırılma halinde izlenecek diğer destek alanları olarak takip

edilecek.

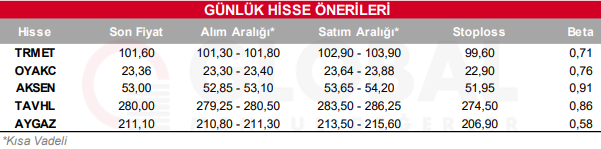

Bugün hareketli olmasını beklediğimiz hisseler: TRMET, OYAKC, AKSEN, TAVHL, AYGAZ

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul