Piyasa Özeti

ABD ile Avrupa Birliği arasında hafta sonunda varılan gümrük tarifesi anlaşmasıyla küresel piyasalar haftaya olumlu başlıyor. Anlaşma kapsamında AB ürünlerine %15 oranında sabit tarife uygulanacak olması, daha önce masada olan %30-50 gibi agresif senaryoların önüne geçilmesiyle pozitif algılandı. Trump’ın açıklamalarına göre, AB tarafı ayrıca 750 Mlr USD’lik enerji alımı ve 600 Mlr USD değerinde ABD’de yatırımı taahhüt etti. Bu anlaşma, tedarik zincirlerinin yeniden şekillendiği bir dönemde belirsizlikleri azaltarak başta otomotiv, ilaç ve enerji sektörlerinde fiyatlamaları destekleyebilir.

Küresel ekonomi açısından bir diğer önemli gelişme ise ABD ile Çin arasında Stockholm’de başlayan ticaret görüşmeleri oldu. Tarafların 12 Ağustos’ta sona erecek olan mevcut gümrük ateşkesini 90 gün daha uzatması bekleniyor. ABD şimdiden Çin’e teknoloji ihracatı kısıtlamalarını geçici olarak askıya almış durumda. Bu beklenti, özellikle Asya borsalarında fiyatlamaları şekillendirirken, sanayi metallerinde kısa vadeli volatiliteyi de düşürdü. Her ne kadar kapsamlı bir anlaşmaya dair beklentiler sınırlı olsa da en azından yeni bir tarife dalgasının ötelenmesi piyasalar tarafından olumlu karşılandı.

Avrupa cephesinde ticaret anlaşmasının etkileri öne çıkıyor. Özellikle otomobil ve çip ihracatına getirilen %15’lik tarife AB için bir yük olsa da daha sert yaptırımların bertaraf edilmesi vadeli piyasalarda yukarı yönlü hareketleri beraberinde getirdi. Euro, dolar karşısında sınırlı yükseliş gösterirken; AB enerji arzının çeşitlenmesi adına ABD ile yapılan LNG ve nükleer yakıt anlaşmaları bölgenin enerji stratejisi açısından dikkat çekici.

Emtia piyasasında ons altın fiyatı, ticaret gerilimlerinin azalmasıyla birlikte güvenli liman talebinin düşmesi sonucu 3.330 USD seviyesine kadar geri çekildi. Fed öncesinde bu seviyelerde yatay seyir devam edebilir. Brent petrol ise 68.90 USD civarında işlem görürken, ticaret anlaşmaları ve Çin’den gelen olumlu sinyallerle birlikte kısa vadede talep görünümünde toparlanma beklentisi oluştu.

Yurt içinde ise geçen hafta TCMB’nin 300 baz puanlık piyasa beklentisinin üzerinde faiz indirimi ve ardından Moody’s’in Türkiye’nin kredi notunu “B1”den “Ba3”e yükseltmesi piyasalarda pozitif beklentileri güçlendiriyor. Kredi notunun artışı, uluslararası yatırımcıların TL varlıklara yönelik algısını desteklerken, risk priminde yaşanan gevşemenin bankacılık ve sanayi hisselerine pozitif yansıması bekleniyor. Türkiye 5 yıllık CDS risk priminde 278-280 bandında dengelenme dikkat çekerken, 270 altı fiyatlamalar yeni alım iştahını tetikleyebilir. Bakan Şimşek’in yıl sonu enflasyon beklentisini %29’un altında öngördüğünü açıklaması, politika çerçevesinin tutarlılığı açısından güven artırıcı oldu.

BIST100 endeksi geçtiğimiz haftayı %2,67 artışla 10.643 seviyesinden tamamlarken, haftanın son işlem gününde %0.43 düşüşle kar satışları gözlendi. Endekste 10.725-10.750 direnç bölgesi önemli bir eşiği temsil ederken, pozitif beklentilere paralel haftaya bu seviyeler üzerinde bir başlangıç yapılmasını bekliyoruz. Bu seviyeler üzerinde 10.835-10.900-11.000 direnç seviyelerine yönelik bir ivme kazanılması mümkün. Ancak olası geri çekilmelerde özellikle 10.580 ve 10.485-10.380 seviyeleri kritik destekler olarak öne çıkıyor. Bu desteklerin altında kapanışlar kısa vadeli zayıflama işareti olarak değerlendirilebilir.

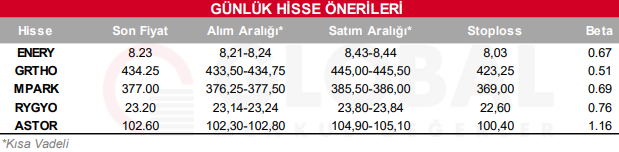

Bugün hareketli olmasını beklediğimiz hisseler: ENERY-GRTHO-MPARK-RYGYO-ASTOR

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul