Piyasa Özeti

Küresel piyasalarda gündemin ilk sırasında ABD’nin Rusya’ya yönelik yeni yaptırımları ve ABD Başkanı Donald Trump’ın Rusya Devlet Başkanı Vladimir Putin’e yönelik sert uyarısı bulunuyor. Trump, sosyal medya hesabından yaptığı açıklamada, Ukrayna’ya yönelik saldırılarını yoğunlaştıran Rusya’nın “ateşle oynadığını” söyledi ve yeni yaptırımların yolda olduğunun sinyallerini verdi. ABD’li senatör Lindsey Graham da Rusya’ya uygulanacak yaptırımlar konusunda Beyaz Saray’la koordinasyon halinde olduklarını duyurdu. Bu durum, özellikle güvenli liman varlıklara yönelik ilgiyi artırabilir ve küresel hisse piyasalarında kısa vadeli baskı oluşturabilir.

Diğer taraftan küresel tahvil piyasaları, Japonya’nın düzenlediği 40 yıl vadeli tahvil ihalesine odaklandı. İhalede talep beklenenden zayıf gerçekleşirken, 500 milyar yenlik (3,5 milyar dolar) ihraç 2,21 kat talep gördü. Bu, Temmuz 2024’ten bu yana en düşük talep seviyesine işaret ediyor. Zayıf talep sonrası Japonya’nın 30 yıllık tahvil getirileri 10 baz puan yükseldi. Japonya’da uzun vadeli tahvil getirilerindeki artış, küresel borçlanma maliyetlerinin yükselmesine yol açabilir ve bu durum küresel ekonomik büyüme açısından risk oluşturabilir.

ABD Merkez Bankası (Fed) cephesinde ise enflasyon endişeleri öne çıkıyor. New York Fed Başkanı John Williams, pandeminin tüketicilerin uzun vadeli enflasyon algısını değiştirdiğini ve politika yapıcıların sadece kısa vadeli değil, uzun vadeli beklentileri de çıpalamak için çaba göstermeleri gerektiğini vurguladı. Williams, enflasyonun uzun süre yüksek kalması halinde kalıcı hale gelebileceği uyarısında bulundu.

Avrupa’da ise Avrupa Merkez Bankası (ECB) Başekonomisti Philip Lane, ABD gümrük tarifelerinin enflasyon üzerindeki etkilerini yakından takip ettiklerini ifade etti. Lane, tarifelerin enflasyonu yükseltmesi durumunda para politikasının daha sıkılaştırılabileceğini belirtirken, orta vadede enflasyonun %2 civarında kalmasını bekliyor. Ancak hizmet fiyatlarının yüksek seyretmesi ve ticari gerilimlerin sürmesi ECB’nin faiz politikalarını şekillendirecek önemli faktörler arasında görülüyor.

Yurt içerisinde İstanbul Sanayi Odası (İSO) tarafından açıklanan “Türkiye’nin 500 Büyük Sanayi Kuruluşu” raporu takip edildi. Araştırmaya göre TÜPRAŞ en büyük sanayi kuruluşu oldu. Ayrıca raporda sanayi sektöründe üç temel finansal göstergede tarihi ölçüde olumsuz sonuçlar yaşandığına dikkat çekildi. Rapora göre, reel satışlar üst üste ikinci kez geriledi. Finansman giderleri de tarihin en yüksek seviyesine çıkarak sanayi şirketleri üzerinde ciddi baskı oluşturdu. Ayrıca, şirketlerin kârlılığı son yılların en düşük seviyesine indi. Bu üç önemli gösterge, Türkiye sanayi sektörünün finansal açıdan zor bir süreçten geçmekte olduğunu ve sanayi şirketleri üzerinde risklerin devam ettiğine işaret etti.

ABD ve Avrupa borsaları, ekonomik verilerin desteğiyle günü yükselişle kapattı. ABD’de Dow Jones %1,78, S&P 500 %2,05 ve Nasdaq %2,47 artış gösterdi Nvidia hisseleri ise merakla beklenen bilanço öncesi %3’ün üzerinde yükseliş kaydetti. Avrupa’da Almanya DAX zirve tazelerken, MSCI Tüm Ülkeler Endeksi rekor seviyelerine yaklaştı. ABD vadelileri bugün sabah yatay/hafif negatif bir açılışa işaret ederken, Asya endeksleri yatay karışık bir görünüm sunuyor.

Yurt içerisinde USD/TRY kuru 39,07 seviyesine yükselirken, Türkiye 5 yıllık CDS risk primi 306 seviyelerinde seyrediyor.

BIST 100 endeksi ise Salı günü %1,41 oranında gerileyerek 9.214 seviyesinde kapanış gerçekleştirdi. Günün ilk dakikalarında yükseliş kaydeden endeks 9.391 seviyesini gördükten sonra gün boyunca zayıf performans sergiledi. Gün içerisinde özellikle THYAO, AKBNK, TUPRS, KCHOL endeksi en çok aşağı çeken hisseler oldu.

Teknik açıdan bakıldığında, endeks 2025 yılının en düşük seviyelerine bir kez daha yaklaşmış durumda. Daha önce yurt içi ve yurt dışı çalkantılarla test edilen bu seviyeler daha önce alımların geldiği ve endeksin yönünü yukarı çevirdiği önemli bir bölge olarak karşımıza çıkıyor. Bununla birlikte aşağıda 9.130-9.030-8.870 destek seviyeleri bir kez daha önemle takip edilecek. Yukarı yönlü olası bir toparlanmada ise 9.275-9.380-9.500 direnç seviyeleri sırası ile teste dilebilir. Endeksin mevcut seviyelerde etkili olabilecek tepki alımlarının etkisi ile güne hafif pozitif bir şekilde başlamasını bekliyoruz.

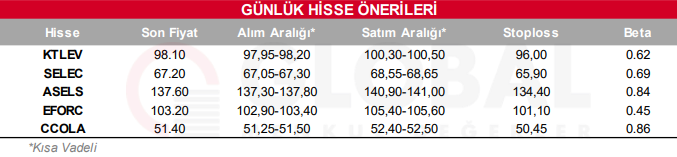

Bugün hareketli olmasını beklediğimiz hisseler: KTLEV, SELEC, ASELS, EFORC, CCOLA.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul