Piyasa Özeti

Ekonomi politikalarına ilişkin belirsizliğin yüksek

Kanada Başbakanı Justin Trudeau, ABD’nin 4 Mart’ta başlayacak olan tarifelere karşı “son derece güçlü” yanıt vereceklerini söyledi.

Avrupa Birliği (AB) Dış İlişkiler ve Güvenlik Politikası Yüksek Temsilcisi Kaja Kallas, AB ile ABD’nin kenetlenmesi gerektiği mesajını vererek, “Amerika Birleşik Devletleri ile herhangi bir kavga ya da savaş başlatmamaya çalışıyoruz” dedi.

Uluslararası Para Fonu (IMF) Başkanı Kristalina Georgieva, ekonomi politikalarına ilişkin belirsizliğin yüksek olduğunu belirterek; büyümenin sağlanabilmesi için makroekonomik ve finansal istikrarın korunması, bu doğrultuda kısa vadeli risklerin kontrol altına alınması, mali tamponların yeniden inşa edilmesi ve büyüme beklentilerinin artırılması gerektiğini ifade etti.

ABD’de açıklanan verilere göre ABD ekonomisi, 2024’ün dördüncü çeyreğinde %2,3 ile tahminlere paralel büyüdü.

Yabancı para mevduatı 1,5 yılın en hızlı artışı kaydetti

Avrupa İmar ve Kalkınma Bankası (EBRD), Türkiye ekonomisine ilişkin bu yılki büyüme tahminini %3’te sabit tutarken, 2026 için de %3,5 büyüme öngördü.

Türkiye Cumhuriyet Merkez Bankası (TCMB) toplam rezervleri, 21 Şubat haftasında bir önceki haftaya göre 3 milyar 157 milyon dolar azalışla 169 milyar 995 milyon dolara geriledi.

Kur Korumalı Türk lirası Mevduat ve Katılma Hesapları (KKM) geçen hafta 40 milyar 248 milyon lira azalarak 879 milyar 344 milyon liraya düştü.

Bankacılık sektöründe yurt içi yerleşiklerin yabancı para mevduatı 21 Şubat itibarıyla 170 milyar 354 milyon dolar seviyesinden 174 milyar 669 milyon dolar seviyesine yükseldi. Bu son 1,5 yılın en hızlı artışı olarak kaydedildi.

Türkiye İstatistik Kurumu (TÜİK) 10:00’da 2024 yılının son çeyreğine ait büyüme verilerini açıklayacak. Genel beklenti gayrisafi yurtiçi hasılada çeyreklik bazda %1,5, yıllık bazda %2,5 büyüme açıklanması yönünde.

Türkiye İstatistik Kurumu (TÜİK) 10:00’da 2024 yılının son çeyreğine ait büyüme verilerini açıklayacak. Genel beklenti gayrisafi yurtiçi hasılada çeyreklik bazda %1,5, yıllık bazda %2,5 büyüme açıklanması yönünde.

Piyasalar

ABD endeksleri dün negatif bir seyir izlerken, ABD vadelileri bugün negatif baskının devam edebileceğini işaret ediyor. Asya endeksleri de satıcılı bir seyir izliyor. Dolar endeksi yükseliş kaydederken, ABD tahvil faizlerinde zayıflama devam ediyor. Sanayi tipi emtia tarafında satış baskısı söz konusu. Yurt içinde dolar kuru 36,52 civarında, Türkiye 5 yıllık CDS ülke risk primi 252 seviyelerinde bulunuyor.

Teknik olarak

BIST100 endeksi Perşembe günü %1,75 oranında artış ile 9.741 seviyesi civarında kapanış gerçekleştirdi. Böylelikle endeks bir gün önce başladığı yükselişine devam etmiş oldu. Gün içerisinde THYAO, ASELS, SAHOL, TUPRS, TCELL hisseleri performansları ile endeksi yukarı taşıdı. ASLES hissesine paralel olarak XUTEK teknoloji sektör endeksi en çok yükselen olarak öne çıktı. Diğer BIST100 hisseleri arasında ASTOR, ALTNY, KRDMD, BSOKE, DOAS gün içerisinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre TCELL, SAHOL, ASELS, KCHOL, KRDMD günün sonunda en çok para girişi olan hisseler olarak sıralandı.

Teknik olarak bakıldığında endeks, 9.400 seviyelerden başlayan tepki yükselişini sürdürerek 200 günlük üssel hareketli ortalama üzerine çıkmış ve daha önce takip edilen yatay bant içine girmiş oldu. Bununla birlikte yukarı yönlü beklentiler tekrar güçlenmeye başlarken, endeksin güne yatay bir seyirle başlamasını bekliyoruz. Endekste yükselişin devam etmesi durumunda 9.805-9.850-9.890-9.935 seviyeleri direnç olarak izlenebilir. Aşağıda ise 9.705-9.655-9.600-seviyeleri mevcut teknik görünüm içinde destek olarak önemini koruyor olacak.

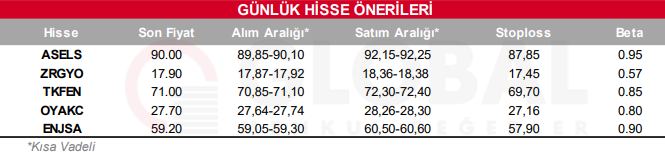

Bugün hareketli olmasını beklediğimiz hisseler: ASELS, ZRGYO, TKFEN, OYAKC, ENJSA.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul