Piyasa Özeti

ABD piyasalarında bilanço-kâr beklentisi ve Fed odağı içerisinde hisse endekslerinde yukarı yönlü kapanışlar görülürken, ayrışma sağlık hisselerindeki sert satışlarla belirginleşti: Dow Jones %0,83 düşüşle 49.003,41’e gerilerken, S&P 500 %0,41 artışla 6.978,60 ile kapanış rekorunu tazeledi; Nasdaq %0,91 yükselişle 23.817,10’a çıktı. S&P 500’de “Bilgi Teknolojileri” lider sektör olurken Corning (optik fiber/kablo) %15,6 ile öne çıktı; buna karşın Medicare Advantage 2027 geri ödeme artışının (kamu otoritesinin sigorta şirketlerine veya hizmet sağlayıcılara, sigortalı bireyler adına ödeyeceği birim hizmet bedeli) %0,09 ile sınırlı kalacağı bilgisi sağlık sigortaları kaynaklı satışları derinleştirdi ve Humana %21,1, UnitedHealth Group %19,6 geriledi. Makro tarafta tüketici güveninin Ocak’ta 84,5’e düşmesi, büyüme-tüketim ilişkisi üzerinden fiyatlamaya veri başlığı olarak eşlik ederken, DXY’nin 95,6 seviyelerine gerileyerek zayıflaması ve VIX’in 16,35 civarında dengelenmesi, risk primi kanalı açısından izlenen temel eşikler olarak öne çıktı.

Avrupa’da Stoxx Europe 600 %0,58 artışla 613,11’e yükselirken bankalar lider sektör olarak öne çıktı; ülke endekslerinde FTSE 100 %0,58 (10.207,8), CAC 40 %0,27 (8.152,82) ve FTSE MIB %1,09 (45.440,44) yükseldi, DAX %0,15 düşüşle 24.894,44’te kaldı. Asya tarafında ise bu sabah risk iştahı teknoloji/emtia ekseninde daha belirgin. Kospi %1,58 ile 5.165,01’e yükselirken “Elektrik ve elektronik ekipmanlar” lider sektörü destekledi (KyungDong Invest %29,8); Hang Seng %2,13 ile 27.704,75’e çıkarken “Gayrimenkul” lider sektör oldu (China Hongqiao %7,1); CSI 300 %0,57 ile 4.732,37’ye yükselirken “Hammaddeler” öncülük etti (Aluminum Corp. of China Class A %10). Buna karşın Japon Nikkei %0,52 düşüşle 53.056,11’e geriledi. Dolar tarafında Trump’ın doların zayıflığından kaygı duymadığını söylemesi kur kanalı üzerinden DXY’deki baskıyı güçlendiren bir algı başlığı olarak öne çıkarken; İran’a yönelik askeri sevkiyata işaret eden açıklamaları, jeopolitik risk başlığı altında piyasalar tarafından yakından takip edildi. Bu gelişmeler kıymetli metalleri destekledi: ons altın 5.247,21 USD ile rekor test ederken, gümüş 115,56 USD seviyesine %3,1 yükselişle çıktı; petrolde WTI mart vade kontrat %3,03 artışla 62,47 seviyesinde, Brent 65,36 USD ile izleniyor. Son olarak kurum raporlarında RBC, altının 5.200 USD bölgesi üzerinde ivme potansiyeline dikkat çekerken; Goldman Sachs baz metallerde yükselişin talep tarafında “daha zayıf üretici talebi” ile karşılaşabileceği uyarısını yaptı.

Türkiye tarafında TCMB Başkanı Karahan’ın “dezenflasyonun sürdüğü” ve “sıkı duruşun korunacağı” mesajları beklenti kanalı üzerinden TL varlık fiyatlamasında çerçeve oluşturmaya devam ederken, rezervlerin 215,5 milyar USD ile tarihi zirveye çıktığı bilgisi risk primi algısına destek başlığı olarak izlendi. Tahvil-bono tarafında gösterge tahvil faizi %34,30 ile negatif eğilimine devam etti ve 10 yıllık tahvil faizi %29,42 seviyelerinde kaldı. Hisse piyasasında BIST 100 güne 13.225,04 ile başladı; gün içinde 13.053,90–13.262,95 bandında hareket etti ve %0,53 düşüşle 13.106,99’dan kapandı (işlem hacmi 195,1 milyar TL). Bankacılık endeksi %1,32 gerilerken, sanayi endeksi %0,40 yükseldi; teknoloji endeksi %3,03 ile en zayıf alanlardan biri oldu. Endekse hisse bazında pozitif katkı KLRHO %6,61 ve DSTKF %4,29 ile gelirken; negatif katkı tarafında ASELS %3,94 ve YKBNK %3,24 ile öne çıktı. Savunma sanayi hissesi Aselsan ve bankacılık hisseleri, günün ayrışmasında ana sürükleyici oldu. Teknik olarak 12.970 seviyesi kısa vadeli kritik destek olarak, öne çıkarken, bu seviye altında 12.850-12.670-12.450 seviyeleri diğer destekler; yukarıda 13.250–13.400 bandı hedef/direnç alanı olarak izlenebilir. Buna karşın endeksin gün içi rekor tazeleme sonrası kâr realizasyonu ile geri çekilmesi, kısa vadeli momentumun dalgalı kalabileceğine işaret eden bir denge unsuru olarak öne çıktı.

Genel çerçevede, zayıflayan dolar teması ve jeopolitik başlıklar altın/gümüş gibi güvenli limanlarda rekor seviyeleri desteklerken, aynı anda hisse piyasalarında bilanço-kâr beklentisi ABD’de endeksleri yukarı taşımaya devam etti; buna karşın sağlık sigortaları gibi regülasyon duyarlılığı yüksek segmentlerde sert satışlar, rallinin sektör bazında “seçici” ilerlediğine işaret etti. Türkiye’de ise TCMB’nin dezenflasyon vurgusu ve güçlü rezerv başlığı risk primi algısını dengeleyen unsurlar olurken; kur tarafındaki rekorlar ve BIST’te bankacılık öncülüğünde gelen kâr realizasyonu, kısa vadede temkinli fiyatlama davranışının öne çıktığı bir görünüm oluşturdu.

Günün veri gündeminde yurt dışında Almanya GfK Tüketici Güven Endeksi, ABD’de MBA Mortgage Başvuruları, haftalık petrol stokları, 22:00’de Fed Faiz Kararı ve 22:30’da Fed Başkanı basın toplantısı izlenecek. Fed’in politika faizini sabit tutmasının beklendiği bu toplantıda, karar metni ve Başkan Powell’ın yönlendirmeleri faiz indiriminin zamanlamasına ilişkin algı açısından yakından izlenecek. Beklentilerle uyumlu bir karar, risk primi ve kur kanalı üzerinden hisse senetleri ve kıymetli metallerde mevcut eğilimin korunmasına imkân tanıyabilir; buna karşın daha temkinli bir ton, fiyatlamalarda kısa vadeli dalgalanmaları artırabilir. Ayrıca bugün 16:30’da ABD Başkanı Trump’ın konuşması takip edilecek. Mikro tarafta ABD’de piyasa kapanışı sonrasında Microsoft (yazılım), Meta (iletişim/sosyal medya), Tesla (otomotiv), Visa (ödeme sistemleri) ve IBM (BT hizmetleri) çeyreklik sonuçları (EPS ve gelir beklentileriyle) takip edilecek.

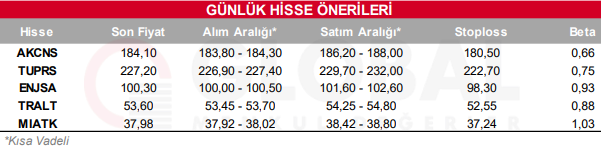

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul