Piyasa Özeti

Küresel risk iştahı, Fed’e yönelik beklentilerde hızlı “geri dönüş” ve jeopolitik dosyalardaki görece iyileşme sayesinde belirgin biçimde toparlanmış durumda. JPMorgan, Fed’in Aralık ve Ocak’ta toplam 50bp indirim yapacağını öngörerek tahminini yeniden revize ederken, swap piyasaları Aralık toplantısında 25bp indirime yaklaşık %80 olasılık yazıyor; Bej Kitap ise faaliyetin yatay, istihdamın hafif zayıfladığı, tüketici harcamalarının üst gelir grupları hariç yavaşladığı, fiyat baskılarının ise tarifeler kaynaklı girdi maliyetleriyle ılımlı seyrettiğini teyit ediyor. ABD 10 yıllık getiri yeniden %4’ün altına gerilerken, DXY 100 eşiği altında tutunmaya çalışıyor. EURUSD 1,16 seviyesinin üzerinde kalmaya devam ederken, VIX ise 18’in altında baskılanmış görünümünü koruyor. Bu kompozisyon hisse senedi piyasalarını desteklese de “yüksek değerleme ile faiz indirimine yönelik aşırı güvercin fiyatlama” ikilisi nedeniyle yukarı yönlü potansiyelin sınırlı olabileceği tartışılıyor. ABD ve Avrupa endeksleri dün pozitif kapanışlarla günü tamamladı. ABD’de Şükran Günü nedeniyle hisse senedi ve tahvil piyasaları bugün kapalı olacak; bu nedenle küresel likidite gün boyunca sınırlı, işlem hacimleri ise düşük seyredebilir.

Jeopolitik tarafta ABD öncülüğünde Ukrayna barış planına dair müzakereler ve Rusya varlıklarının kullanımına dair AB tartışmaları, savaş priminin enerji ve emtialar üzerinde kademeli olarak çözülmesi beklentisini beslerken; ABD–AB ticaret çerçeve anlaşması ve Çin’e dönük tarife/muafiyet kararları (178 üründe muafiyet uzatımı, bazı çelik/alüminyum ürünlerinde yüksek tarifelerin korunması, Pentagon’un belli Çinli şirketleri 1260H listesine ekleme eğilimi) küresel tedarik zincirleri ve özellikle Türkiye’nin ABD’ye tekstil–mobilya– otomotiv yan sanayi ihracatı üzerinde orta vadeli baskı yaratma riskini artırıyor.

Diğer taraftan ECB tarafında Lane ücret dinamiklerindeki yavaşlamanın non-enerji enflasyonu aşağı çekeceğine ve %2 hedefine yakınsamanın korunabileceğine vurgu yaparken, Vujcic gıda enflasyonu üzerinde iklim kaynaklı sürpriz risklerine, Almanya için IMF ise reform yapılmadığı takdirde zayıf bir orta–uzun vadeli büyüme patikasına dikkat çekiyor; Asya’da ise BoJ üyeleri “ölçülü, adım adım sıkılaşma” mesajını yinelerken, Güney Kore MB faizleri %2,50’de sabit tutup finansal istikrar riskleri nedeniyle gevşeme döngüsünün sonuna yaklaşıldığını işaret ediyor.

Bu ortam içinde bu sabah Asya cephesinde vadeli endeksler ve spot piyasalar genel olarak Wall Street’teki teknoloji liderliğindeki pozitif seyre paralel yukarı yönlü bir tablo sergiliyor; offshore yuan Ekim 2024’ten bu yana en güçlü seviyelere yaklaşırken, zayıflayan dolar Asya para birimlerine nefes aldırıyor, yen ise 156 civarında görece yatay. Hong Kong’da kamu konut kompleksinde 40’tan fazla kişinin hayatını kaybettiği yangın ve olası yapı güvenliği regülasyonları, kısa vadede yerel hisse piyasasında bazı hisselerde baskı yaratıyor; Çin’de sanayi kârlarının Ekim’de yıllık %5,5 gerilemesi, ABD ile ticaret gerilimleri ve kapasite fazlasını sınırlamaya dönük Pekin adımlarının imalat sektörü kârlılığı üzerinde baskı yarattığını gösteriyor.

BIST100 endeksi üç günlük düşüş serisini sonlandırarak günü %0,53 yükselişle 10.914,65 seviyesinde tamamladı. İşlem hacmi 112,9 milyar TL ile son haftaların ortalamasının altında kaldı ve önceki günün 155,9 milyar TL’lik seviyeye göre belirgin düşüş göstererek yükselişin daha seçici ve dar katılımla olduğuna işaret etti. Seans sonrası TCMB Başkanı Karahan, sıkı para politikasının rezervler üzerinde 80 milyar USD’nin üzerinde iyileşme sağladığını, KKM bakiyesinin sert gerilediğini ve kısa–orta vadeli göstergelerin dezenflasyonun devam ettiğini gösterdiğini söylemesi; kurda hedef seviyesi olmadığını, müdahalelerin sadece tek–yönlü piyasa koşullarında oynaklığı sınırlamaya dönük yapıldığını vurgulaması TL açısından “piyasa dostu” bir çerçeve sunuyor. Buna karşın ABD–AB ticaret anlaşmasının Türkiye’nin ABD’ye tekstil, mobilya ve otomotiv tedarik sanayi ihracatında %15–50 aralığında gümrük vergileriyle rekabet dezavantajı yaratma riski, ilgili BIST şirketlerinde orta vadeli iskonto baskısının sürebileceğine işaret ediyor.

Teknik olarak BIST100 endeksinde 10.800-11.000 bandı içinde dalgalı seyir devam ediyor. Kısa ve orta vadeli ortalamaların 10.800 civarında sıkışarak güçlü bir “denge bölgesi” oluşturması, endeksin bu seviye üzerinde kaldığı sürece tepki potansiyelini koruduğuna işaret ediyor; son üç günlük düşüş serisinin ardından gelen yükselişin devam etmesi durumunda 10.975–11.000– 11.080-11.150 dirençleri sırası ile test edilebilir. 10.800 altında ise 10.720-

10.660-10.575 diğer destek noktaları olarak öne çıkıyor. Mevcut görünüm içinde endeksin güne hafif pozitif bir eğilimle başlamasını bekliyoruz.

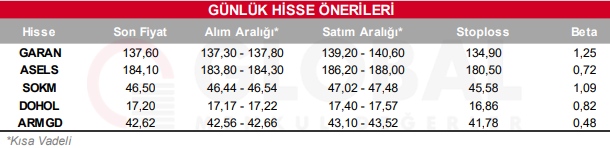

Bugün hareketli olmasını beklediğimiz hisseler: GARAN, ASELS, SOKM, DOHOL, ARMGD

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul