Piyasa Özeti

Küresel piyasalarda haftaya, ABD ve Çin arasında yapılan görüşmelerde ön anlaşmaya varıldığı haberleriyle iyimser bir başlangıç yapıldı. İki ülke arasında süregelen ticaret gerilimlerinin hafiflemesi, dünya genelinde risk iştahını artırarak hisse senetlerinde geniş tabanlı bir ralliyi tetikledi. ABD Başkanı Trump ve Çin

Devlet Başkanı Xi Jinping’in 30 Ekim’de Güney Kore’deki APEC Zirvesi kapsamında bir araya gelmesi bekleniyor. Tarafların %100 ek gümrük vergisi tehdidini geri çekmesi ve Çin’in nadir toprak elementlerine yönelik ihracat kısıtlamalarını bir yıl ertelemesi, küresel arz zincirlerinde rahatlama sinyali olarak yorumlandı. Bu gelişme, küresel ticaretin seyrine yönelik belirsizliklerin azalmasıyla birlikte bakır, petrol ve hisse piyasalarında yükseliş eğilimini destekledi.

Küresel veriler tarafında ABD’de açıklanan Eylül ayı TÜFE verisinin yıllık bazda %3 aratarak beklentilerin altında kalması, dezenflasyon sürecinin istikrarlı biçimde sürdüğüne işaret etti. ABD imalat PMI’ı 52,2’ye, hizmet PMI’ı ise 55,2’ye yükselerek ekonomik aktivitedeki direnci ortaya koyarken, Euro Bölgesi bileşik PMI 52,2 ile 17 ayın zirvesine ulaşması bölge ekonomilerinde toparlanma sinyali verdi. Çin’de sanayi kârlarının Eylül ayında yıllık %21,6 artış göstermesi, üretimde yeniden hızlanmaya ve fiyat baskılarındaki gevşemenin kârlılığı desteklediğine işaret etti. Bu veriler bir bütün olarak değerlendirildiğinde, küresel büyüme görünümünün yılın son çeyreğinde toparlanma eğilimine girdiği ancak sürdürülebilirliği açısından ticaret ve para politikalarına dair belirsizliklerin hâlâ önemli rol oynadığı söylenebilir.

Bu hafta küresel gündemin odağında ise merkez bankalarının para politikası kararları yer alıyor. ABD Merkez Bankası’nın (Fed) 25 baz puanlık faiz indirimi yapmasına kesin gözüyle bakılırken, yatırımcılar bilanço küçültme (QT) programına ara verilmesine yönelik olası sinyalleri yakından izleyecek. ECB ve BoJ’un ise faiz oranlarını sabit tutması bekleniyor. ABD’de enflasyonun beklentilerin altında kalması ve iş gücü piyasasında yavaşlamanın sürmesi, Fed’in gevşeme sürecini sürdürmesi yönündeki beklentileri güçlendirdi. Dolayısıyla, bu haftaki toplantıların sonucu yalnızca faiz kararlarından ibaret olmayacak; aynı zamanda küresel likidite koşullarının ve riskli varlık fiyatlamalarının yönünü belirleyecek temel unsur olarak öne çıkacak.

Cuma günü ABD borsaları, beklentilerin altında gelen TÜFE verisinin Fed’in faiz indirim sürecini destekleyeceği beklentisiyle rekor seviyelerde kapanırken; S&P500 %0,79, Nasdaq %1,15 ve Dow Jones %1,01 değer kazandı. Avrupa borsalarında da DAX %0,13, FTSE100 %0,70 ve IBEX %0,44 yükseldi. Bu hafta ABD hisse piyasalarında kritik bilanço dönemi başlıyor. Microsoft, Alphabet, Meta, Amazon ve Apple’ın çarşamba–perşembe günleri açıklayacağı sonuçlar, teknoloji hisselerinde süren rallinin sürdürülebilirliğini test edecek. Yatırımcılar özellikle yapay zekâ yatırımlarının kârlılığa dönüş süresine ve şirketlerin ileriye dönük sermaye harcaması planlarına odaklanacak. Haftanın ilk işlem gününde Asya piyasaları, ABD-Çin ticaret görüşmelerinde ön çerçeve anlaşmasına varıldığı haberleriyle pozitif seyir izliyor; Nikkei225 %2,25, Kospi %2,30 artarken, Çin ve Hong Kong borsaları da yükseldi. ABD vadeli endeksleri %0,5-1 aralığında primli, Avrupa vadelileri de hafif artıda işlem görüyor.

Yurt içinde ise siyasi belirsizliklerin azalması ve TCMB’nin faiz indirimi sonrasında oluşan iyimser hava devam ediyor. CHP kurultay davasının reddedilmesiyle birlikte siyasi tansiyonun düşmesi, yabancı yatırımcı algısını destekleyerek Türkiye’nin 5 yıllık CDS priminin 250bp seviyesine doğru gerilemesini sağladı. Bu gelişme, TL varlıklar üzerinde belirgin bir pozitif fiyatlama yarattı. Aynı dönemde TCMB’nin politika faizini 100bp indirerek %39,5 seviyesine çekmesi, gevşeme sürecinin temkinli bir şekilde sürdüğüne işaret etti. Buna rağmen bankalar arası mevduat faizlerinin %42–44 aralığında kalması, TL likidite koşullarının dengeli seyrettiğini gösteriyor.

Borsa İstanbul tarafında geçen haftanın son işlem gününde rekor işlem hacmiyle birlikte güçlü bir alım dalgası yaşandı. BIST100 endeksi, Cuma günü %3,14 artışla 10.942 puandan kapanırken haftalık bazda %7,18 yükseliş kaydetti. Teknik olarak endeks, kısa vadede 10.870 seviyesini ana destek konumuna taşırken, yukarıda 11.000-11.130-11.225 ve 11.310 seviyeleri direnç alanları olarak öne çıkıyor. Aşağıda 10.870 ve 10.750 destek seviyelerinin üzerinde kalındığı sürece yükseliş trendinin korunması beklenebilir. İşlem hacmindeki güçlenme, özellikle bankacılık hisseleri öncülüğünde gelen yabancı alımlarıyla destekleniyor. Küresel risk iştahındaki iyimser görünüm ve mevcut teknik görünüm, Borsa İstanbul’un yeni haftaya alıcılı başlamasına zemin hazırlıyor.

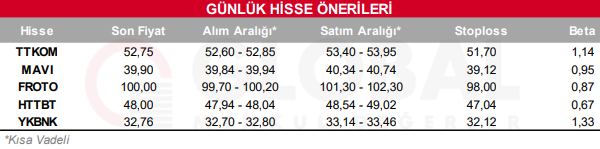

Bugün hareketli olmasını beklediğimiz hisseler: TTKOM, MAVI, FROTO, HTTBT, YKBNK

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul